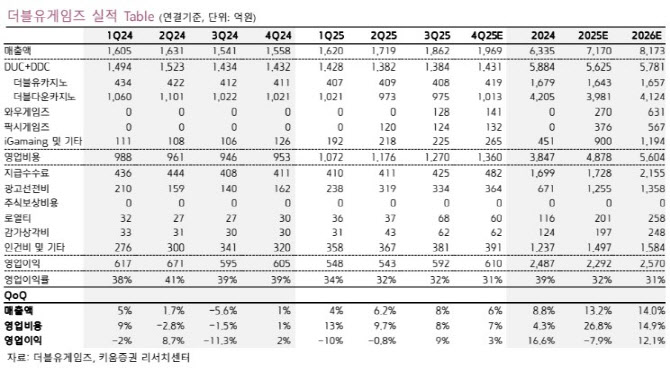

김학준 키움증권 연구원은 “지금까지는 소규모 딜 위주의 인수를 진행해왔으나, 관련 시장에 대한 이해도가 축적되면서 향후 5년 내 대형 M&A로 전략이 전환될 가능성이 크다”고 분석했다.

더블유게임즈는 슈퍼네이션, 팍시게임즈 등 소규모의 M&A 딜을 진행했다. 더블유게임즈는 인수 기업에 대한 PMI(인수 후 통합)를 통해 성장성을 확보하는 전략을 구사하고 있다. 김 연구원은 “실제로 올해 이러한 전략의 성과가 가시화되고 있으며 M&A를 통한 성장성 확대가 확인되고 있다”고 했다.

김 연구원은 “더블다운 사례가 있듯이 아이게이밍(iGaming) 혹은 캐쥬얼게임에서 같은 메가딜 성공사례를 일으킨다면 성장성 확보와 더불어 그 동안 저평가 되어있던 동사의 밸류가 올라갈 계기가 될 것으로 판단된다”고 분석했다.

김 연구원은 “상반기까지 공격적인 마케팅이 진행될 것으로 판단하고 있으며 하반기에는 점차 마케팅 효율화를 진행할 것으로 전망된다”고 말했다. 신규 M&A의 여부 및 규모에 따라 변동이 생길 수는 있겠지만 기존 탑라인 성장이 나타난 상황에서 마케팅비용 효율화가 이루어진다면 이익 레벨이 한 단계 더 업그레이드될 것으로 전망하다는 것이 김 연구원의 시각이다.

김 연구원은 내년 연결기준 연간 매출액은 8173억원(전년비 +14.0%), 영업이익 2570억원(+12.1%)로 전망했다.