김지현 신영증권 연구원은 이날 보고서에서 “내년 메가 IP 활동 재개는 음반·음원 유통 매출 확대와 함께 마진 개선으로 이어질 가능성이 크다”고 말했다.

YG PLUS는 와이지엔터테인먼트와 하이브 등 주요 제작사의 국내 음반·음원 유통을 담당하고 있으며, 아티스트들의 글로벌 성장에 따라 음반원 점유율도 확대되고 있다.

김 연구원은 “원칙적으로 국내 유통에 한정되지만, 일부 계약에서는 스트리밍 플랫폼을 제외한 SNS 매체 중심의 글로벌 유통도 수행하고 있다”고 언급했다.

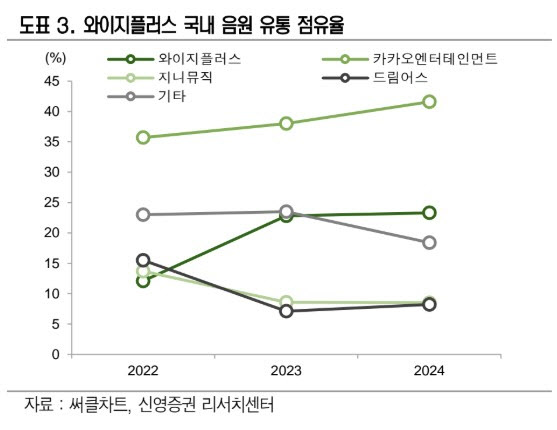

이어 “회사는 OST, 신예 아티스트 및 레이블 투자로 음악 매출 구조를 다각화하고 있으며, 2024년 기준 국내 음반 유통 점유율 1위, 음원 유통 점유율 2위를 기록했다”고 분석했다.

김 연구원은 YG PLUS가 플랫폼 사업에서 네이버 음원 스트리밍 VIBE를 대행 운영 중인 점을 주목했다. 그는 “AI 기반 맞춤형 서비스 특성상 안정적인 매출 흐름이 전망된다”며 “자체 음원 플랫폼 ‘MIXTAPE’를 통해 글로벌 발매와 유통 수수료 0% 구조의 멤버십 모델을 운영하고 있다”고 설명했다.

김 연구원은 “MD 사업에서는 와이지엔터테인먼트 의존도가 여전히 높지만, 하이브 위버스 입점 아티스트들의 공식 MD 제작·유통을 담당하며 외형을 확장 중”이라고 했다.

실적도 성장세다. 김 연구원은 “3분기 매출액이 전년 동기 대비 71% 증가한 699억원, 영업이익은 141억원으로 흑자 전환했다. 블랙핑크, 트레저, 베이비몬스터의 월드투어에 따른 MD 매출 증가가 주요 요인”이라며 “4분기에는 블랙핑크와 트레저 공연 매출이 반영될 전망”이라고 분석했다.