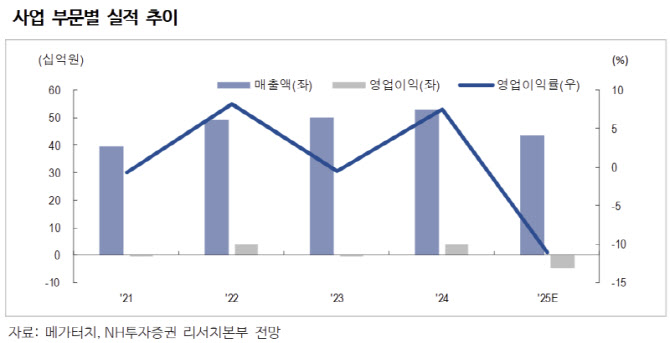

이어 “반도체 업황이 특히 빠르게 개선되고 있어 4Q25(2025년 4분기)부터 실적 회복세 본격화될 전망”이라며 “반도체 테스트 부품 업체 전반의 회복이 2Q25(2025년 2분기)부터 시작된 것에 비해 회복시점이 다소 지연된 이유는 주요 고객인 W사의 핀 내재화 시도가 있었기 때문”이라고 부연했다.

그러면서 “그러나 품질 이슈로 해당 전략이 중단되며 동사의 공급 물량이 다시 늘어나는 중이다. 한편 2년 전 신규 고객으로 확보한 F사향 공급도 안정적으로 확대돼 매출 비중은 2024년 10%→2025년 20%→2026년 35%로 확대될 전망”이라며 “반도체 부문의 현재 수주 잔고는 약 100억원으로 분기 최고치 경신 중이며, 리드타임은 약 2개월 수준”이라고 강조했다.

황 연구원은 “가동률은 full-capa(전체 가동)에 근접했으며, 수작업 위주의 조립공정이 병목으로 작용한다”며 “이를 해소하기 위한 자동화 설비 투자가 단계적으로 진행될 예정. Capa(생산능력) 확장이 순조롭게 진행될 경우 2026년 반도체 부문 매출은 전년 대비 성장률 50%를 기록하며 전사 실적 회복을 주도할 것으로 판단한다”고 덧붙였다.