임상국 KB증권 연구원은 “전방 산업 회복과 제품 포트폴리오와 고객사 다변화에 힘입어 내년 큰폭의 실적 성장세가 기대된다”며 이같이 말했다.

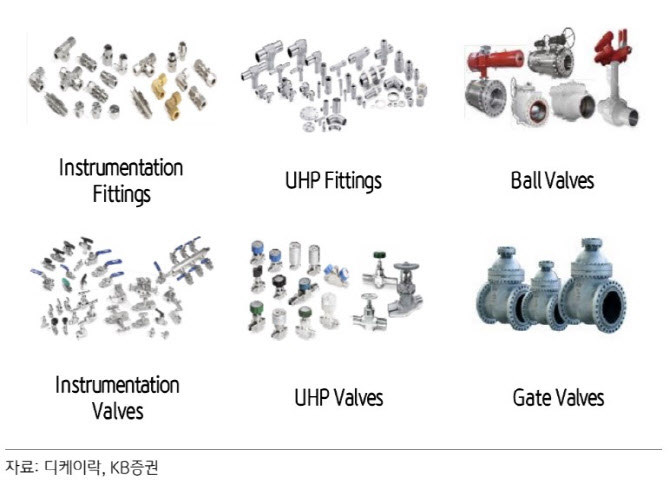

디케이락은 피팅(Fittings)과 밸브(Valves)를 주력으로 하는 산업용 부품 제조업체다.

디케이락의 2025년 3분기 실적은 매출액 376억원으로 전년 동기 대비 52% 증가했고, 영업이익은 67억원, 지배순이익은 78억원으로 모두 흑자전환에 성공했다. 임 연구원은 “석유·가스 산업 회복과 함께 항공, 반도체, 해양플랜트 등 고부가가치 산업으로의 제품 포트폴리오 확대가 실적 개선을 이끌었다”며 “이를 바탕으로 내년 큰 폭의 실적 성장이 예상된다”고 분석했다.

임 연구원은 디케이락 성장동력으로 △본업 경쟁력을 기반으로 한 고수익 사업 확장 △국내 유일 항공용 피팅업체로 구조적 성장

기대 △AI 데이터센터 투자 지속돼 반도체용 피팅밸브 수주 증가 전망 등 세가지를 꼽았다.

임 연구원은 “현재 전체 매출의 55%가 석유·가스 부문이지만 항공·방산, 반도체, 해양플랜트, CNG 등 수익성이 높은 분야로 사업 영역을 빠르게 넓히고 있다”고 설명했다. 이와 함께 수소전기버스와 수소트럭 등 수소 상용차, 수소연료전지용 피팅과 밸브 공급도 중장기 성장 모멘텀으로 부각되고 있다.

항공·방산 부문에서는 구조적인 성장 가능성이 크다는 분석이 나온다. 현재 한국항공우주산업(KAI)의 KF-21 시제기에 피팅을 공급하고 있으며, 향후 TA-50과 FA-50 기종으로의 공급 확대도 기대되고 있다. 임 연구원은 “록히드마틴, 봄바디어, 에어버스 등 글로벌 항공·방산 업체로의 진출 여부가 중장기 기업가치 재평가의 핵심 변수”라고 언급했다.

이어 “하이퍼스케일러 업체들의 AI 데이터센터 투자가 이어져 국내 반도체 업체들의 생산라인 증설로 연결될 가능성이 높고, 고객사 설비투자 확대는 디케이락의 반도체용 피팅과 밸브 수주 증가로 이어질 수 있다”고 내다봤다.

다만 전방시장 회복 속도와 신규 사업 매출 확대 여부가 향후 실적의 관건으로 지목된다. 임 연구원은 디케이락이 수출 비중이 높은 만큼 환율 변동성에 대한 점검도 필요하다고 지적했다.