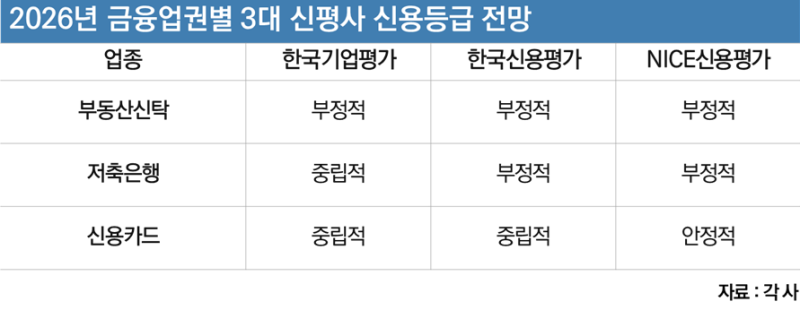

부동산신탁은 3대 신평사들이 모두 전망을 ‘부정적’으로 내다보면서 이견 없는 최악의 업황을 보낼 것으로 전망된다. 정부 주도의 PF 구조조정이 진행 중임에도 불구하고, 고금리 지속과 부동산 경기 회복이 지연되면서 부실채권 정리 속도가 기대에 미치지 못 하면서다.

김선주 한기평 책임연구원은 “주택 착공이 2020~2021년엔 54만호에 달했지만 올해 3분기 누적으로 17만호에 그쳤다”며 “수도권 및 비수도권 민간 아파트 초기분양률 격차 뚜렷해 지역 간 양극화가 지속될 것”이라고 밝혔다. 그러면서 “신탁 계정대 회수와 자본 확충 등을 통한 유의미한 수준의 재무 건전성 개선이 나타나지 않는다면 등급 하향 기조가 계속될 전망”이라고 덧붙였다.

저축은행 업종에 대해선 평가가 엇갈린다. PF 대출 연체율이 높은 수준을 유지하면서 자산건전성 하락 압박을 받고 있어 구조정인 성장 정체 단계가 우려되지만, 최악의 국면은 통과했다는 평가도 상존한다. 저축은행 산업 전망에 대해 한기평은 ‘중립적’, 한국신용평가와 나이스(NICE)신용평가는 각각 ‘부정적’ 전망을 내놨다.

곽수연 한신평 선임연구원은 “가계대출 규제와 자산건전성 관리 기조 속 가계대출과 PF대출 규모가 모두 축소되고 있다”며 “2024~2025년 기저효과에 따라 2026년 흑자 기조가 정착될 것으로 예상되나, PF대출에서의 대손비용 감소 폭이 크기 때문에 구조적인 수익성 개선 폭은 제한적일 것”이라고 설명했다.

카드업종에 대해선 나신평은 ‘안정적’, 한기평과 한신평은 ‘중립적’ 등급 전망을 부여했다. 가계부채 규제 강화로 카드론 등 대출 부문의 성장은 정체가 예상되지만, 카드사들이 보수적인 자산운용을 통해 재무 건전성을 잘 관리해왔고 결제 부문의 완만한 성장세가 수익성을 방어하고 있어 등급 하락까지 우려되는 상황은 아니라는 평가다.

김석우 나신평 수석연구원은 “민간소비 회복으로 성장성은 개선될 것으로 보지만 건전성 저하 압력이 있어 실적은 저조한 수준을 유지할 것”이라면서도 “민간소비가 개선되면서 외부 환경은 일부 개선될 것”이라고 전망했다. 이어 “우수한 자본 적정성, 보수적인 리스크 관리 기조 속에서 자본적정성 지표가 개선되고 있어 신용위험 상승은 제한적”이라고 평가했다.