29일 증권업계에 따르면 한국투자증권은 현재 IMA 2호 상품의 운용 자산 구성 작업을 진행 중이다. 1호가 완판되면서 시장의 수요를 확인한 만큼, 발행어음뿐만 아니라 IMA를 통한 자금 모집에도 고삐를 죄는 모습이다.

[이데일리 문승용 기자]

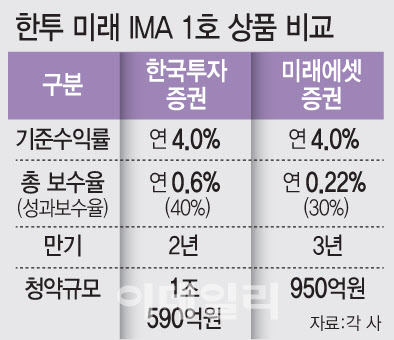

한투는 앞서 지난 18일 출시한 IMA 1호가 목표액 1조원을 넘긴 총 1조590억원을 모집하며 조기 완판에 성공했다. 기준 수익률 4%, 만기 2년의 안정형 폐쇄형 상품으로 출시됐으며, 최소 가입액은 100만원이다. 4% 초과 수익에 대해서는 증권사가 40%의 성과보수를 가져가며, 총 보수는 연 0.60%다. 한투는 만기가 짧은 만큼 이자수익 등 현금흐름이 창출되는 자산 위주로 약 1조 2000억원 규모의 투자자산을 미리 구성해 순차적으로 투자를 집행하고 있다.

2호 상품은 만기가 길고, 기준 수익률을 높여 보다 공격적인 상품으로 출시할 것으로 보인다. 구체적 상품의 만기나 목표 수익률은 유동적이지만, 만기 5년 이상의 성장형 상품을 내놓기 위해 일찌감치 상품 구조 설계 및 운용 자산 구성에 나선 상태다.

특히 한투는 만기가 긴 상품의 판매 가능성을 높이기 위해 중간 배당과 중간 환매 등 상품 구조에 고심하고 있다. IMA는 만기 시 수익금을 일시에 지급하는 구조여서 만기에 일시에 수익금을 배당받는 경우 금융소득 종합과세 대상이 될 가능성이 높기 때문이다.

수익금을 중간 배당하는 것 외에 정기적으로 환매 기회를 제공하는 구조로 환금성과 세금 우려를 동시에 덜어내는 방안을 스터디하고 있다. 중간 환매 제도는 미국 등 해외에서도 널리 활용되는 기간환급형 펀드(인터벌 펀드)와 유사하다. 분기나 반기 등 기간을 정해 투자금액의 특정 비율만큼 환매할 수 있어 폐쇄형 펀드의 단점인 환금성 높이는 구조다.

이에 대해 금융감독원 관계자는 “IMA는 폐쇄형으로 운용하는 것이 원칙이지만, 운용상의 제약이 없기 때문에 수익률 관리의 문제가 없다면 중간 환매도 규정상 문제될 것은 없다”고 말했다.

김 사장은 “만기가 길어야 프리 IPO, 메자닌 등 고수익 상품을 통해 고객에게 높은 수익을 제공할 수 있다”며 “(IMA 상품의 성격상) 중간 배당을 하기 쉬운 구조는 아니지만 이는 운용 자산 성격에 따라 이는 충분히 가능한 부분”이라고 설명한 바 있다.

미래에셋증권도 내년 1분기 중 IMA 2호 출시를 계획하고 있다. 다만, 만기나 규모, 기준 수익률 등 구체적인 구조는 아직 정해지지 않은 상태다. 업계에서는 미래에셋이 1호 IMA를 약 1000억원 규모로 운용하며 파일럿 성격으로 신중하게 접근하고 있다고 평가한다.

미래에셋 IMA 1호는 기준 수익률 4%, 만기 3년의 폐쇄형 상품으로 최소 가입액 100만원이다. 4% 초과 성과보수는 30%, 총 보수는 연 0.20%로 한투보다 낮게 책정됐다. 당초 모집액 950억원(50억원은 회사 시드 자금)에 청약금액 4750억원이 몰렸다.

IMA는 증권사가 고객 예탁금을 모아 기업금융 관련 자산에 70% 이상 투자해 수익을 배분하는 원금 지급 의무형 실적배당 상품이다. 자기자본 8조원 이상인 종합금융투자사업자만 운영할 수 있으며, 자기자본의 최대 3배까지 자금 조달이 가능하다.