한승연 NH투자증권 연구원은 “코스피 상승에도 불구하고 셀트리온 주가는 박스권에 갇혀 있었다”며 “4분기 호실적과 1월 JPM 헬스케어 발표 기대감에 힘입어 주가가 추세적 반등 구간에 진입할 것”이라고 설명했다.

이어 “신규 매수 관점이 유효하다”고 덧붙였다.

목표주가 상향과 관련해서는 “2026년 상각전영업이익(EBITDA) 추정치를 기존 1조8000억원에서 2조원으로 상향 조정하고, 타깃 멀티플을 29배에서 30배로 높였다”며 “최근 시밀러 경쟁사인 산도즈와 삼성에피스 주가 강세를 반영해 멀티플을 소폭 상향했다”고 설명했다.

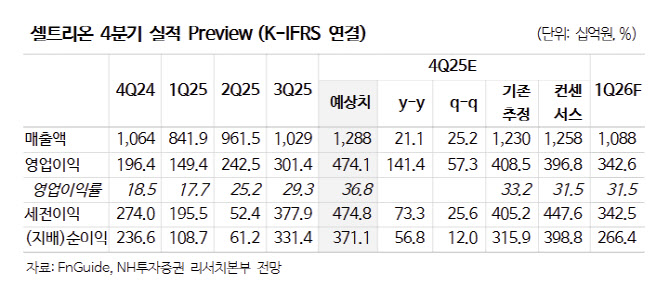

4분기 매출은 전년 동기 대비 21% 증가한 1조2884억원, 영업이익은 141% 증가한 4741억원(OPM 37%)으로 추정했다. 이는 이번 주 수요일 발표된 4분기 실적 공정공시와 유사한 수준이다.

한 연구원은 “Teva CMO(Non-시밀러) 매출 약 1000억원이 미반영됐음에도 불구하고 Tier1·Tier2 시밀러 매출이 고르게 성장하며 컨센서스 매출에 부합할 것”이라며 “원가율은 3분기 39%에서 4분기 36%로, 판관비율은 3분기 32%에서 4분기 27%로 개선되며 영업이익은 컨센서스를 크게 상회할 전망”이라고 밝혔다.

2026년 실적은 “매출은 5조1000억원으로 전년 대비 24% 증가하고, 영업이익은 1조7000억원으로 48% 증가할 것”이라며 “영업이익률(OPM)은 34% 수준의 고성장이 예상된다”고 전망했다.

매출 구성과 관련해서는 “Tier1 시밀러 매출은 1조7000억원으로 4% 감소하겠지만, Tier2 시밀러는 2조8000억원으로 38% 증가하고, Non-시밀러 매출은 6000억원으로 101% 증가할 것”이라며 “이는 릴리·테바 CMO 물량 증가를 반영한 수치”라고 짚었다.

한 연구원은 또 “당사 추정치는 셀트리온이 최근 제시한 2026년 매출 가이던스 5조3000억원 대비 보수적인 수준”이라며 “향후 Tier1 시밀러 판가 하락 방어와 Tier2 매출 확대에 따라 실적 추정치 상향 가능성도 존재한다”고 진단했다.

이어 “4분기 및 2026년 연간 실적 고성장, 1월 13일 JPM 헬스케어 발표, 경쟁사 대비 밸류 부각 요인이 맞물리며 주가의 장기 박스권 탈출이 기대된다”며 “셀트리온에 대한 신규 투자 관점에서 적기”라고 강조했다.