그러면서 “데이터센터향 HVAC 사업 성과 가시화, 로봇 사업 구체화, 주주환원 정책 강화 등 긍정 요인이 부각될 전망”이라며 “특히 HVAC 사업은 공랭식과 수랭식을 융합한 냉각 솔루션을 보유하고 있어 빅테크 고객사 수주 가능성을 높이는 요인으로 작용한다. 미국 내 AI 데이터센터 건설시 현지 냉각 솔루션 업체들이 유리하나, 향후 데이터센터가 미국 외 지역으로 확장될 경우 기회는 오히려 확대될 가능성이 높다고 판단한다”고 부연했다.

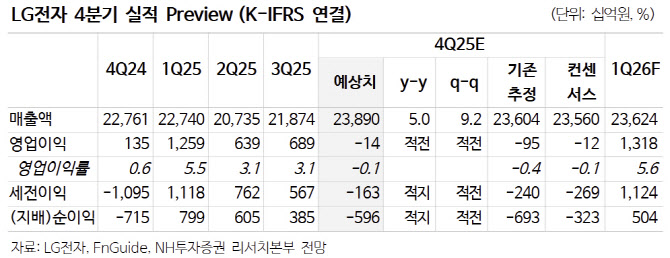

그러면서 “LG이노텍 실적을 기존 추정치 대비 상향함에 따라 LG전자 연결 기준 실적은 기존 추정치를 상회할 전망이다. 다만 별도 기준으로는 희망퇴직 비용이 반영되며 기존추정치를 유지한다”며 “단기적으로 실적 부진은 불가피하나, 고정비 부담이 완화된 체질로 2026년 실적 반등 가능성은 높다고 판단한다”고 설명했다.

이어 “11월 미국 잠정주택판매지수는 79.2(전월치:76.7)로 2023년 2월 이후최고치를 기록했으며 판매건수 역시 전월 대비 3.3%(전월치:2.4%) 증가하며 모기지 금리 안정 속에 부동산 경기 회복 흐름을 보였다”며 “미국 가전 시장의 원만한 회복세를 뒷받침하는 지표로, 주가와 실적의 하방 경직성을 확보했음을 시사한다”고 덧붙였다.