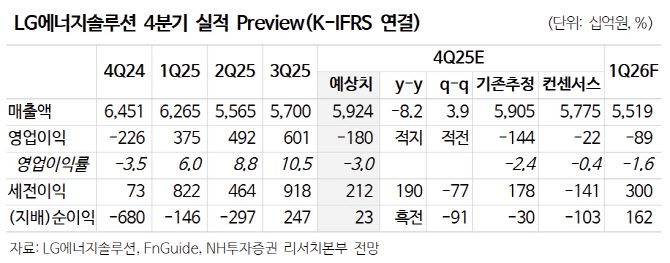

이어 “곧 발표될 얼티엄셀 가동 중단이 센티먼트 측면에서 비관의 정점을 찍을 것으로 보인다. 상반기 가동 중단을 가정해 2026년 얼티엄셀의 판매량을 6GWh(vs 2025년 28GWh)로 가정하고, 관련 일회성 비용을 1조원 이상 추정하고 있다”고 내다봤다.

그러면서 “해당 발표와 4Q25(2025년 4분기) 실적 설명회를 거치면서 주가는 안정화될 전망”이라며 “부진한 EV 판매가 컨센서스에 모두 반영되면서 악재에 둔감해질 것이고, ESS 신규 수주 및 전환투자가 지속되며 중장기 ESS 전망치는 상향될 것이기 때문”이라고 내다봤다.

4Q25 매출액은 5.9조원(전년 동기 대비 -8.2%), 영업이익 -1800억원으로 컨센서스(5.8조원·-220억원)를 하회할 것으로 예상했다. 주 연구원은 “AMPC는 2640억원 (-28%), AMPC를 제외한 영업이익은 -4440억원을 전망한다”면서 “부문별 매출액은 자동차 2.7조원, ESS 1.2조원, 소형 2.0조원을 예상하고 마진(AMPC 제외)은 자동차 -20%, ESS -7%, 소형 +7%를 전망한다. 자동차 고객 전반의 재고조정과 ESS 원가상승(램프업 지연, 관세 대응)으로 전사 영업이익의 적자전환을 예상한다”고 덧붙였다.