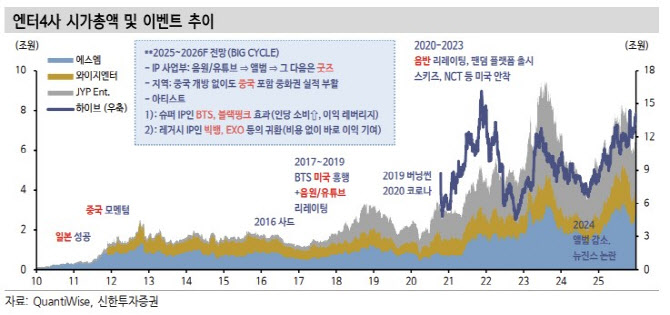

그는 “2025~2026년 엔터업종의 대형 사이클이 도래했다”며 “굿즈 기반 성장 사이클, 공식 개방 없이도 중국 숫자 부활, 슈퍼 IP(지식재산권)인 BTS, 블랙핑크 컴백에 따른 인당 소비액 상승과 이익 레버리지 효과, 레거시 IP인 엑소(EXO)와 빅뱅 귀환까지 더해져 활동이 가장 많은 시기이기 때문”이라고 분석했다.

이어 “하이브는 기다렸던 BTS의 완전체 컴백이 3월 20일임을 공식화했고 K팝 역사상 가장 규모가 클 월드투어는 1~2월에 발표될 예정”이라며 “환율 효과, 높은 미국 비중, 군대 및 코로나19 이후 오랜만에 뭉친 완전체 컴백이라는 ‘희소가치’ 측면에서 평균 티켓 단가 상승과 굿즈 소비 확대가 향후 실적 추정치 상향을 견인할 것”이라고 전망했다.

에스엠에 대해서는 “올해도 에스파, 라이즈, NCT위시 등 성장 IP들이 왕성히 활동하는 가운데, 마케팅 비용이 필요 없는 레거시 보이그룹인 엑소가 2년 반 만에 컴백한다”며 “이를 통한 IP 순증, 디어유 연결 편입, 자회사 손실 축소 효과로 엔터업종 내 두 번째로 증익폭이 클 것으로 전망한다”고 말했다.

지 연구위원은 “중국의 ‘한일령’ 입장 강화와 이재명 대통령의 방중 일정(1월 4~7일)이 공식화됐다”며 “예단하기 어렵지만 이 두 가지 소식과 내수경기 부양이 필요한 중국의 의지를 감안할 때 긍정적이고 의미 있는 한중 문화 교류의 물꼬가 트일 개연성이 높아졌다”고 분석했다.

그러면서 “중국이 다시금 엔터업종의 큰 투자 포인트가 된다면 전 종목 활기를 찾겠다”면서도 특별한 관심이 요구되는 종목으로 에스엠, 디어유, 와이지엔터, 스튜디오드래곤 등을 꼽았다.

지 연구위원은 “에스엠은 전통적으로 중국 포지셔닝이 강한 회사”라며 “중화권 중심 팬덤이 높은 엑소도 이제 갓 컴백해 일정이 상대적으로 여유롭기 때문에 바로 중국 활동이 가능할 아티스트 중 하나”라고 설명했다.

아울러 “디어유는 지난 6월 QQ뮤직 내 버블 사업 개시로 중국 사업이 더욱 탄력받을 가능성이 있다”며 “와이지엔터는 한한령 이전 중국 내 가장 인지도 높은 그룹인 빅뱅을 보유하고 있다”고 말했다.

스튜디오드래곤에 대해서는 “지난해 3분기부터 실적 구조 변화를 숫자로 증명하며 손익 저점을 시사했다”며 “중국 개방 시 콘텐츠 바이어 추가→해외 판권 리쿱율 상승→이익 레버리지 효과 등으로 이어질 것”이라고 예상했다.