주민우 NH투자증권 연구원은 2일 보고서에서 “연초 얼티엄셀 가동 중단 발표가 투자 심리 측면에서 비관의 정점을 형성했다”며 “1월 말 실적 설명회를 통해 2026년 실적 눈높이 조정이 충분히 이뤄지면 주가는 EV 악재에 점차 둔감해질 것”이라고 말했다. 그는 또 “이후 ESS 신규 수주와 전환 투자가 주가 회복의 핵심 트리거가 될 것”이라고 덧붙였다.

(표=NH투자증권)

공급 계약 해지 이슈에 대해서도 영향은 제한적이라고 평가했다. LG에너지솔루션의 계약 해지는 납품이 시작되는 2027년 기준 매출의 5~7% 수준에 해당하고, 엘앤에프의 경우 계약 만료를 앞둔 기술적 조치로 이미 2024~2025년 실적에 반영된 물량이라는 설명이다. 향후 추정치 변화에 미치는 영향은 미미하다는 판단이다.

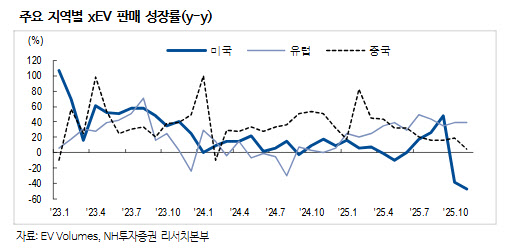

원자재 측면에선 리튬 가격 반등이 긍정적 요인으로 언급됐다. 중국 탄산리튬 가격은 12월 한 달간 28.7% 상승하며 kg당 17달러 수준까지 회복됐다. 중국 EV 구매세 면제 혜택 축소를 앞둔 선수요와 연말 ESS 출하 집중으로 수요가 몰린 영향이다.

주 연구원은 리튬 가격 상승이 국내 양극재 및 셀 업체의 판가 인상과 재고 평가이익으로 이어져 수익성 개선에 기여할 수 있다고 분석했다. 다만 연초에는 EV 수요 공백과 ESS 비수기 영향으로 단기 조정 가능성도 함께 제시했다.

중장기적으로는 ESS 시장이 2차전지 산업의 새로운 성장 축으로 부각되고 있다. 보고서는 미국을 중심으로 BESS(배터리 에너지저장장치) 설치 수요가 2026년까지 고성장을 이어갈 것으로 전망하며, 최근 가스터빈 연계형 BESS 프로젝트 등 적용 영역 확대가 시장의 외연을 넓히고 있다고 평가했다.

주 연구원은 “1월 이후 EV 관련 부정적 뉴스의 주가 영향력은 점차 약화될 것”이라며 “2월 테슬라 유럽·중국 FSD 승인, 3월 인터배터리 전시회, 4월 테슬라 사이버캡 양산 등 연중 모멘텀을 감안하면 업종 전반의 점진적 회복 가능성이 유효하다”고 말했다.