황지현 NH투자증권 연구원은 “MLCC, 패키지 기판을 비롯해 광학통신 부문까지 전 사업 부문이 AI 확산에 따른 구조적 수혜를 입을 것”이라며 “광학통신 부문에서 축적한 사업 역량을 바탕으로 Physical AI 시대에 핵심 부품을 공급하는 숨은 공신으로 떠오를 것”이라고 밝혔다.

로봇 관련 신성장 동력도 강조했다. 황 연구원은 “최근 로봇용 초소형 모터 기술을 보유한 알바 인더스트리즈에 대한 투자를 집행하며 로봇 부품 포트폴리오 확장의 첫 단추를 끼웠다”며 “이를 시작으로 로봇에 필요한 핵심 부품 전반으로 신규 포트폴리오를 점차 확대해 나갈 전망”이라고 설명했다.

이어 “휴머노이드 한 대당 MLCC는 약 1만개, 카메라 모듈은 최소 5개 이상이 탑재되는 것으로 추정된다”며 “기존 주력 부품 역시 수혜가 기대되며, 북미 고객사의 휴머노이드용 카메라 모듈 수요 증가를 고려해 멕시코 카메라 공장 건설도 재추진 중”이라고 덧붙였다.

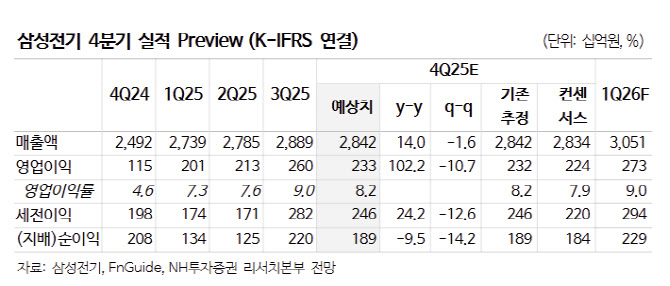

4분기 실적에 대해서는 컨센서스를 상회할 것으로 내다봤다. 황 연구원은 “4분기 매출액은 2조8421억원으로 전년 동기 대비 14.0% 증가하고, 영업이익은 2325억원으로 102.2% 증가해 컨센서스를 상회하는 호실적이 예상된다”며 “우호적인 환율 흐름이 지속되는 가운데 non-IT 매출 비중 확대로 계절적 비수기 효과가 약화된 것에 기인한다”고 설명했다.

사업부별로는 “컴포넌트 부문은 매출액 1조3246억원, 영업이익 1712억원(OPM 12.9%), 패키지 부문은 매출액 6107억원, 영업이익 418억원(OPM 6.8%), 광학 부문은 매출액 9067억원, 영업이익 196억원(OPM 2.2%)을 기록할 것”이라고 짚었다.