최영광 NH투자증권 연구원은 “2026년 영업이익 전망치를 기존 대비 11.1% 하향했는데, 석유화학 스프레드 약세를 반영해 케미칼 사업부 실적 전망치를 하향했고, 카터스빌 신규 셀 설비 가동 차질이 길어질 것으로 예상해 신재생에너지 사업부 실적 전망치를 하향했기 때문”이라고 설명했다.

최 연구원은 “2025년 하반기 실적 부진은 셀 통관 지연 및 이에 따른 모듈 가동 차질 때문”이라며 “그러나 11월부터 셀 수출 정상화를 포착했다”고 밝혔다.

실제 11월 한국 태양광 셀 수출량은 1196t(톤)으로 전월 대비 352% 급증하는 등 통관 이슈는 해결되어 가는 중이다. 최 연구원은 “통관 이슈 해결 및 모듈 설비 가동 정상화를 바탕으로 2026년 영업이익 개선세를 이어갈 전망”이라고 내다봤다.

전력 수요 증가세, 2028년 투자세액공제(ITC) 일몰 전 수요 집중 등을 바탕으로 견조한 미국 태양광 수요가 지속될 전망이다. 2026년에는 해외우려대상(FEOC) 규제로 인한 중국 기업 퇴출, 인도와 인도네시아, 라오스에 대한 관세 부과 등에 따라 공급 부담은 점차 완화될 것으로 예상된다.

최 연구원은 “2026년에는 모듈 가동 정상화되며 연간 영업이익 개선 흐름을 이어갈 전망”이라고 강조했다.

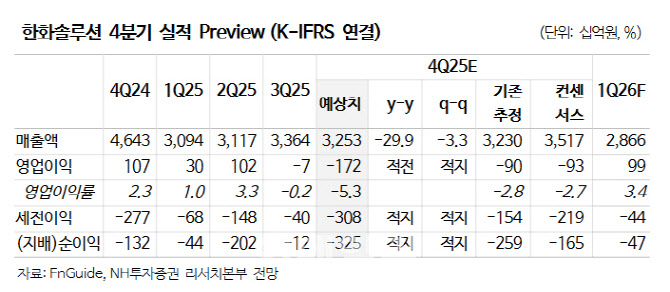

다만 지난해 4분기 실적 전망과 관련해선 영업적자 1723억원(영업이익률 -5.3%)으로 컨센서스를 하회할 것으로 예상했다.

부문별로는 모듈과 기타 부문에서 영업적자 1676억원(영업이익률 -74.4%)을 기록하고, 첨단제조생산세액공제(AMPC)는 404억원(전분기 대비 279억원 감소)으로 추정했다. 통관 차질로 인한 모듈 판매량 급감(전분기 대비 50% 감소) 영향이다.

주택용에너지 부문은 자산 리밸런싱 과정에서 일회성 비용 발생하며 영업이익 225억원(전분기 대비 71.7% 감소)을 기록할 것으로 예상했다. 개발자산매각과 EPC 부문은 영업이익 220억원을 기록할 것으로 전망했다.

케미칼 부문은 스프레드 악화로 영업적자 737억원을 기록할 것으로 내다봤다.