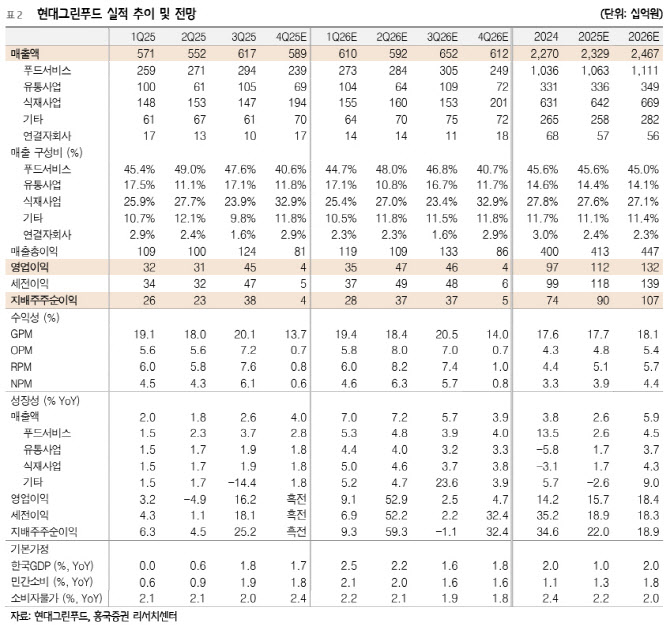

그러면서 “전년의 낮은 기저효과와 함께 푸드서비스(단체급식)의 견조한 성장세, 유통 및 식재사업과 기타(외식사업), 연결 자회사 등의 고른 외형 성장으로 연결 매출액과 영업이익 성장률은 전년동기 대비 크게 개선될 것”이라며 “급식·식재사업은 영업일수 증가 효과 및 신규 수주 확대로 실적 호조세가 지속될 전망이다. 외식사업은 백화점 F&B 객수 증가 및 신규점(청주아울렛 등) 실적 호조가 예상된다”고 설명했다.

박 연구원은 “제조사업은 매출 증가(그리팅) 및 스마트푸드센터 생산 효율 제고로 실적 개선될 전망이다. 2025년 연간 연결기준 매출액 2.3조원(+2.6%), 영업이익 1119억원(+15.7%)으로 수정 전망한다”고 덧붙였다.

이어 그는 “2024년 11월 7일 기업가치 제고 계획 공시를 통해 △배당 확대(기존 110억원에서 200억원으로 증액, 중간배당 실시) △자사주 매입 및 소각 (지분율 10.6% 상당을 2024년부터 2028년까지 5년간 균등 매입하고, 매입 시기가 속하는 사업연도 내 소각) 등을 통해 주주환원율을 40% 수준 이상 지향을 목표로 제시한 바 있다”며 “기존 주주환원 정책을 준수하고 있고 향후에도 지속적인 주주환원 확대에 대한 노력을 집중할 계획이다”고 강조했다.

아울러 “2026년에도 양호한 실적 모멘텀과 함께 적극적인 주주환원을 통해 향후 주가 재평가 가능성은 충분하다”고 했다.