최민기 신한투자증권 연구원은 “공급 증가에도 강한 수요에 기반해 여객·화물 운임 강세가 이어지고 있다”며 “다만 고환율 영향으로 비용 부담은 지속되는 상황”이라고 밝혔다.

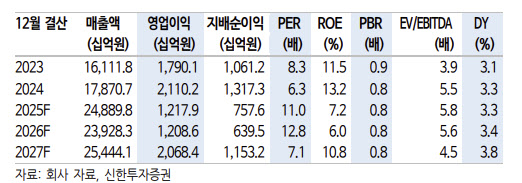

4분기 실적에 대해서는 컨센서스 상회를 예상했다. 그는 “별도 기준 4분기 매출액은 전년 동기 대비 7.1% 증가한 4조3175억원, 영업이익은 5.8% 감소한 4100억원으로 전망한다”며 “시장 컨센서스인 3509억원을 웃돌 전망”이라고 설명했다.

여객 부문과 관련해 “장기 추석 연휴 효과로 단거리 노선인 일본·중국 노선 수요가 인바운드와 아웃바운드 모두 강세를 보였다”며 “동남아 수요 둔화와 미주 공정위 운임 제한 조치 영향을 만회했다”고 분석했다.

화물 부문에 대해서는 “반도체와 IT 설비 등 고부가 화물 성장이 이어지고, 중국발 전자상거래 물량 회복으로 운임 강세가 지속됐다”며 “4분기 성수기 효과를 감안하더라도 양호한 실적을 기록할 것”이라고 평가했다.

비용 측면에서는 부담 요인이 병존한다는 설명이다. 최 연구원은 “매출 성장과 동시에 원화 약세 영향으로 비용 부담도 확대됐다”며 “11월 제트유 가격 상승 여파로 유류비 하락 추세는 다음 분기부터 본격 반영될 것”이라고 밝혔다.

연결 기준 실적에 대해서는 “4분기 연결 영업이익은 2593억원으로 컨센서스(2323억원)를 상회할 것”이라며 “아시아나항공 화물 사업부 이관 영향과 항공 자회사들의 여객 실적 부진, 비용 부담이 당분간 이익 기여도를 제한하고 있다”고 설명했다.

밸류에이션과 관련해서는 “12개월 선행 기준 PBR 0.8배 내외의 박스권 흐름이 지속되고 있다”며 “통합 FSC 모멘텀보다는 업황 불확실성을 주가에 반영한 결과”라고 진단했다.

그는 “공급 증가에 따른 경쟁 심화 우려는 남아 있으나, 여객은 중국의 한일령, 화물은 AI발 IT 물동량 증가 등 긍정적인 수요 요인도 공존한다”며 “원·달러 환율이 다소 진정세로 접어든 점 역시 투자 심리와 실적에 긍정적”이라고 덧붙였다.