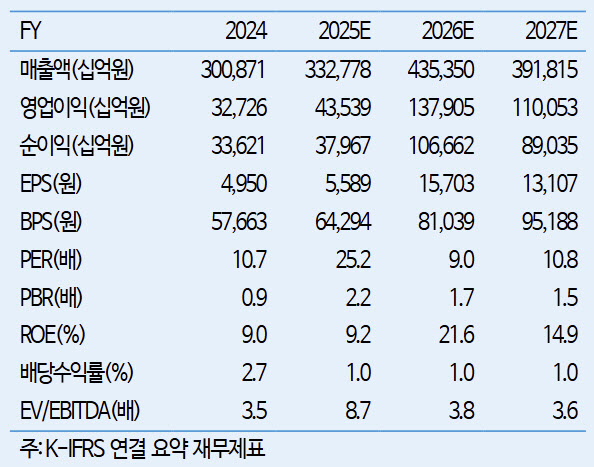

(사진=iM증권)

송 연구원은 “당사가 추정하고 있는 1Q26 메모리 부문 영업이익은 전분기 대비 45% 증가하는 25.9조원이다. 다만 계절적으로 1Q에 강세를 보여온 동사 MX·NW 부문의 실적은 과거와 같은 강세를 보이기 어려울 전망”이라며 “1Q26에도 이어질 메모리 반도체 가격의 급등은 동부문 이익률에 지속적으로 악영향을 미칠 것으로 보이기 때문이다. 신제품 ‘Galaxy S26’의 가격도 이익률 하락에 따라 인상이 불가피할 것으로 보인다”고 내다봤다.

이어 “1C 나노 채택에 따라 업계에서 가장 빠른 속도를 보이고 있는 HBM4는 최대 고객향으로 1Q26 말부터 출하가 성공적으로 개시될 전망이다. 이는 HBM 생산 업체 중 가장 빠른 진행으로 동사의 HBM 경쟁력이 완전히 회복됐음을 의미한다”며 “TSMC가 CY26 CoWoS 설비 확장 속도를 앞당김에 따라 AI 반도체 생산량 및 HBM 수요량이 당초 예상보다 크게 증가할 것으로 추정한다”고 설명했다.

그러면서 “최근 일부 고객들은 최대 3년까지의 장기 계약을 DRAM 업체들에게 요청 중이며 이중에는 최저 물량과 최저 구매액의 제한 조건이 걸려있는 계약도 있는 것으로 보인다”며 “이처럼 과거에 없었던 형태의 계약이 나타나고 있는 점은 DRAM 공급 부족이 그만큼 심한 상황이며 향후 가격의 안정성이 과거보다 높을 것임을 의미하는 것으로 판단된다”고 강조했다.

그는 “그간 경쟁력 약화에 따라 하향 조정됐던 P/B 밴드는 1C 나노와 HBM4에서의 경쟁력 회복에 따라 다시 상향 조정되는 추세를 보이고 있다. 삼성전자의 경쟁력이 회복됐고 업황이 강세를 이어간다면 동사 목표주가 산정을 위해 지난 10년간 역사적 고점 P/B 배수 2.2배를 적용하지 못할 이유가 없다”며 “FY26의 ROE는 22%로 역사적 고점 배수를 기록했던 2017년의 21%를 넘어설 전망”이라고 덧붙였다.