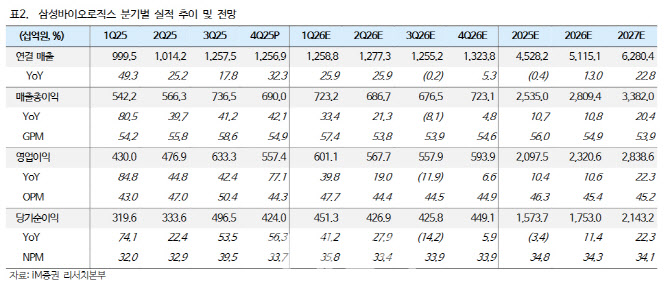

정재원 iM증권 연구원은 “매분기 높아지는 시장 컨센서스를 매번 뛰어넘고 있다”며 “연간 수주 규모가 지속적으로 커지면서 안정적 성장이 예상된다”고 밝혔다.

정 연구원은 “호실적의 큰 논리는 이전 분기와 변화가 없다”며 “긍정적인 점은 연간 수주 규모가 매년 커지고 있다는 점”이라고 강조했다. 2024년 연간 수주 규모는 5조5000억원이었으며, 2025년에는 6조8000억원을 달성했다.

이어 정 연구원은 “공장 캐파가 지속적으로 확장되고 신규 공장의 가동률이 상승할수록 외형은 안정적인 성장을 시현할 가능성이 매우 크다”고 설명했다.

주요 기대 포인트로는 6공장 착공과 생물보안법 발효에 따른 반사수혜를 꼽았다. 정 연구원은 “가장 유력한 것은 6공장 착공”이라며 “작년 JP모건 헬스케어 컨퍼런스(JPMHC)에서 6공장 증설 및 2027년 완공 예정이라는 대략적인 타임라인을 제시했다”고 설명했다.

생물보안법과 관련해서는 “작년 12월 생물보안법이 2026년 미국 국방수권법에 포함되어 최종 발효됐다”며 “발효 후 1년 이내 우려 기업에 대한 명단이 발표될 예정”이라고 전했다. 정 연구원은 “기존 계약은 유예 기간(2032년)까지 유지되지만 신약 개발의 평균 기간을 고려하면 향후 생기는 신규 수주 계약은 중국 소재가 아닌 기업을 선택할 가능성이 높다”고 분석했다.

올해 연간 실적은 매출 5조1151억원(전년 대비 13.0% 증가), 영업이익 2조3206억원(전년 대비 10.6% 증가, 영업이익률 45.4%)으로 제시했다. 정 연구원은 “견조한 성장 추세는 올해도 그대로 유지될 전망”이라고 밝혔다.

목표주가는 DCF(현금흐름할인) 방식을 통해 산출된 기업가치 103조1000억원을 반영했다. 정 연구원은 “작년 진행된 인적분할로 삼성바이오에피스가 빠지면서 위탁개발생산(CDMO) 부문에 대한 기업가치만 새롭게 반영했다”며 “주식수가 기존 7100만주에서 4600만주로 변동됨에 따라 산출된 목표주가는 220만원”이라고 설명했다.