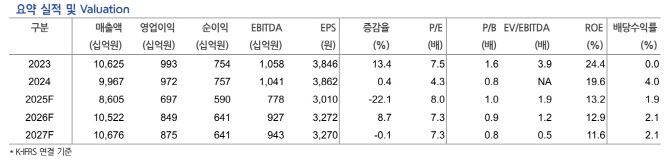

(사진=현대차증권)

그는 “3Q25 실적발표 이후 큰 특이사항 없이 2025년을 마무리한 것으로 추정한다. 화공부문에서는 예상했던 사우디 ‘Fadhili PJT’의 진행률 가속화가 나타나며 매출액이 1H25(2025년 상반기) 대비 증가할 것으로 전망한다”며 “매출총이익률은 일회적인 도급증액, 정산이익 등을 배제한 경상 수준으로 가정했고 이로 인해 전년동기대비 기저효과가 발생했다.

이어 “비화공부문은 3Q25 수주한 P4 공장의 초기 매출인식이 시작됐을 것으로 추정한다. 초기이기는 하나 관계사 공사의 특성상 공기가 빠르게 진행됨을 고려하면 매출 기여도는 적지 않게 상승할 것이라 판단한다”며 “2025년 말로 기대하던 화공 수주 안건(사우디 SAN-6 블루암모니아, 멕시코 Pacifico Mexinol, 중동 석화플랜트 등)은 2026년 초로 이연됐다. 특히 이 중 수의안건의 진행 속도가 상대적으로 빠른 것으로 확인돼 올해 신규수주 기대감은 연초부터 집중될 수 있을 전망”이라고 덧붙였다.