(사진=KB증권)

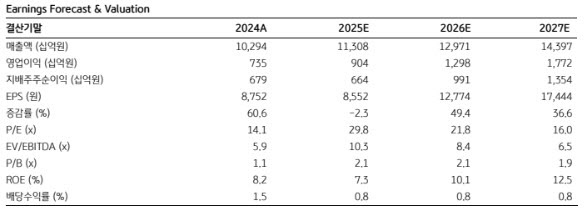

삼성전기의 2025년 4분기 실적은 매출액 2조9000억원, 영업이익 2306억원으로 전년 동기 대비 각각 16%, 101% 증가할 것으로 관측했다.

이 연구원은 “비수기에도 성수기급 실적을 기록할 전망”이라며 “원·달러 환율이 우호적인 흐름을 보인 가운데 IT용 부품 대신 AI 서버와 전장용 등 고부가 부품의 비중이 증가함에 따라 고질적인 계절성이 희석된 것으로 추정된다”고 말했다.

그는 “적층세라믹콘덴서(MLCC)와 패키징기판 사업부가 AI발 수혜로 2026년~2027년 슈퍼사이클 효과를 누릴 것으로 예상된다”며 “피지컬 AI 시장 개화에 따른 수혜도 확대될 전망”이라고 내다봤다.

이어 “삼성전기는 전기차와 마찬가지로 테슬라의 휴머노이드 로봇(옵티머스)에도 MLCC·카메라·기판 등 핵심 부품을 공급할 것으로 예상되며, 경쟁 업체인 보스턴다이내믹스의 로봇(아틀라스)에도 MLCC와 카메라 모듈 등을 공급할 것으로 추정된다”며 “향후 볼 가이드 액츄에이터와 모터 등 보유 기술을 기반으로 부가 가치가 높은 로봇손 분야로의 사업 확장도 전망된다”고 분석했다.

이 연구원은 “중일 관계 악화에 따른 반사이익도 기대된다”며 “중국 정부가 2010년 센카쿠 열도 충돌 이후 16년 만에 희토류를 대일 외교 무기로 사용함에 따라 중국산 희토류 의존도가 높은 일본 업체들에 대한 우려가 확대되고 있다”고 설명했다.

그러면서 “고신뢰성 MLCC는 유전체에 희토류 첨가제(이트륨, 디스프로슘 등)를 섞어 제조하기 때문에 희토류 수급 불확실성은 MLCC 생산 차질로 이어질 수 있다”며 “이는 삼성전기의 반사이익으로 연결될 가능성이 높다”고 덧붙였다.