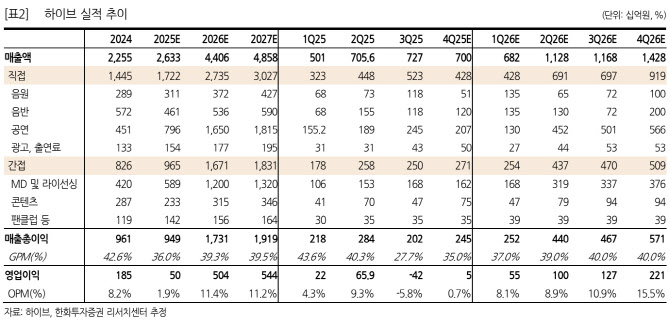

이어 “이 같은 일회성 비용은 4분기에도 3분기만큼은 아니나 일부 발생됐던 것으로 보인다. 4분기 반영된 것으로 보이는 대부분의 일회성 비용은 Santos Bravos 데뷔 관련 원가성 비용으로 추정한다”고 부연했다.

그러면서 “3월의 앨범 발매 이후 BTS의 월드투어로 콘서트에서만 1조원, MD에서는 8000억원을 상회하는 매출 기여가 예상된다. 콘서트는 시장에서 기대하는 300만~350만명 수준의 모객이 올해 실적에 반영될 것으로 보인다. 모객수에 있어서는 크게 차이가 없더라도 매출액에는 충분히 업사이드 리스크가 존재한다”면서 “이 외에도 정확한 추정은 어려우나 콘텐츠, 팬클럽 등 상대적으로 이익률이 좋은 간접 매출의 확대도 기대된다”고 강조했다.

박 연구원은 “지난해 선제적 비용 집행과 올해 BTS를 앞세운 강한 톱 라인 성장은 고정성 판관비 레버리지로 연결되며 강한 이익 반등으로 이어질 수 있겠다. 오는 14일 월드투어 일정이 발표된다. 강한 단기 모멘텀으로 작용할 전망”이라고 했다.