(자료 제공=KB증권)

국내 사업의 경우 매출액은 전년 대비 4.6% 성장할 것으로 예상했다. 멀티브랜드숍(MBS) 채널은 20%대 성장세를 이어가지만 면세 등 전통 채널과 크로스보더 매출은 한 자릿수 성장에 그칠 것으로 내다봤다.

해외 매출액은 전년 대비 5.8% 증가할 전망이다. 서구권 매출은 15.2% 성장하며 실적을 견인할 것으로 예상됐는데, 라네즈(Laneige)와 코스알엑스(COSRX)의 미국 블랙프라이데이 순위 상승 효과가 긍정적으로 작용할 것으로 분석했다. 반면 중화권 매출은 전년 동기 높은 기저와 온라인 부진 영향으로 7.9% 감소할 것으로 봤다.

특히 코스알엑스의 경우 매출은 전년 대비 7.0% 감소에 그쳐, 그동안 이어졌던 30%대 역성장 폭이 크게 축소될 것으로 전망했다. 손 연구원은 “미주와 유럽·중동·아프리카(EMEA) 지역에서 유통 정상화 작업이 마무리되며 성장 기반이 구축됐다”며 “RX 라인 매출 비중이 20% 중반까지 상승하며 긍정적인 반응을 얻고 있어 연내 턴어라운드가 본격화될 것”이라고 평가했다.

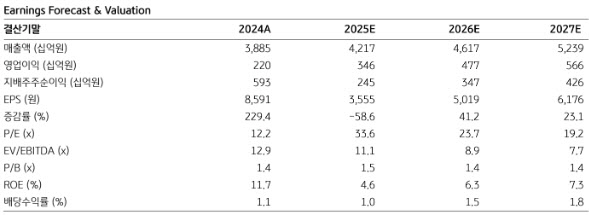

2026년 실적에 대해서는 연결 매출액 4조6169억원으로 전년 대비 9.5% 증가하고, 영업이익은 4766억원으로 37.7% 늘어 영업이익률(OPM)이 10.3%까지 개선될 것으로 전망했다. 손 연구원은 “국내와 중국 등 저성장 지역에서는 구조 개선을 진행하는 한편 미주와 EMEA 지역을 중심으로 라네즈 성장과 코스알엑스 턴어라운드가 해외 매출 확대를 이익 성장으로 연결시킬 것”이라고 설명했다.