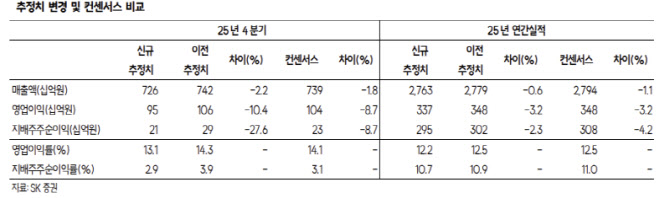

남효지 SK증권 연구원은 “4분기 매출액은 7260억원으로 전년 동기 대비 11.9% 증가하고, 영업이익은 951억원으로 169.8% 늘어나 컨센서스 수준에 부합할 것”이라며 “지배주주순이익도 213억원으로 흑자 전환이 예상된다”고 밝혔다.

그는 “‘세븐나이츠 리버스’와 ‘레이븐’ 등 기존 IP의 글로벌 확장 효과가 반영되며 견조한 실적을 이어갔다”며 “영업비용은 인센티브 지급과 글로벌 마케팅 진행으로 소폭 증가했다”고 설명했다.

지급수수료 절감 효과는 올해도 이어질 가능성이 높다고 봤다. 남 연구원은 “작년 연이은 신작 흥행과 함께 자체 결제 지원을 확대하며 지급수수료를 절감했다”며 “세븐나이츠 리버스, RF 온라인 넥스트, 레이븐, 뱀피르 등 기존작에 자체 결제를 적용하면서 2025년 예상 매출 대비 지급수수료 비중은 33.8%로 전년 대비 1.8%포인트 낮아질 것”이라고 했다.

이어 “향후 출시될 신작뿐 아니라 기존작에도 자체 결제 유도를 확대하는 방안을 검토 중인 만큼 올해도 지급수수료 추가 감소가 가능하다”고 덧붙였다.

신작 성과가 향후 주가 흐름의 핵심 변수라는 점도 짚었다. 그는 “올해 게임사 가운데 가장 먼저 신작을 출시할 예정으로, ‘일곱개의 대죄: Origin’이 1월 28일 출시된다”며 “스팀 위시리스트 순위는 낮아 시장 기대치는 높지 않지만, 글로벌 누적 판매 5500만부에 달하는 만화 IP 기반으로 팬덤은 견고해 성과를 기대해볼 만하다”고 평가했다.

아울러 “올해 분기별 2개 이상의 신작 출시가 계획돼 있어 탑라인은 견조할 것”이라며 “지급수수료 절감 효과가 이어지는 가운데 실질적인 주가 반등을 위해서는 신작 흥행 성과를 보여주는 것이 중요한 시점”이라고 강조했다.