이화정 NH투자증권 연구원은 13일 보고서에서 “4분기 실적은 다소 밋밋하겠지만, 이후 실적 턴어라운드와 업종 리레이팅 국면에 진입할 가능성이 높다”며 업종 투자의견을 ‘Positive(유지)’로 제시했다.

(표=NH투자증권)

중국 정부가 내수 진작 수단으로 공연 산업을 적극 활용하고 있다는 점도 긍정적으로 평가됐다. 공연은 티켓 매출뿐 아니라 관광과 지역 소비로 이어지는 파급 효과가 커 정책적 유인이 크다는 설명이다. 팬덤 기반 수요가 안정적인 K팝 공연 특성상, 중국 시장에서 장기적으로 배제되기 어렵다는 판단도 덧붙였다.

2026년 엔터 산업의 핵심 변화로는 초고연차 아티스트들의 복귀가 꼽혔다. BTS, 빅뱅, EXO 등 데뷔 10년을 훌쩍 넘긴 아티스트들이 다시 활동에 나서면서 음반과 공연 실적 개선뿐 아니라, K팝 IP의 수명이 구조적으로 길어지고 있다는 점이 부각되고 있다는 평가다. 이는 단기 실적 모멘텀을 넘어 산업 전반의 지속 가능성을 높이는 요인으로 해석됐다.

K팝 외 장르로의 확장 역시 중장기 성장 동력으로 제시됐다. 하이브의 북미 현지화 아티스트 ‘캣츠아이’ 사례는 K팝 사업 구조가 글로벌 팝 시장에서도 유효하다는 점을 입증한 것으로 평가됐다. 이를 통해 엔터테인먼트 산업의 잠재시장(TAM)이 한 단계 확대될 수 있다는 기대도 제기됐다.

이 연구원은 2025년 4분기까지는 비용 부담 등으로 실적이 부진할 수 있지만, 전통적 비수기인 2026년 1분기부터 주요 아티스트 활동이 예정돼 있어 실적 개선 여지가 크다고 내다봤다. 일부 엔터사의 2026년 예상 주가수익비율(PER)이 10배 초반에 머물러 있는 만큼, 단기 변동성 구간을 중장기 관점의 매수 기회로 활용할 만하다는 판단이다.

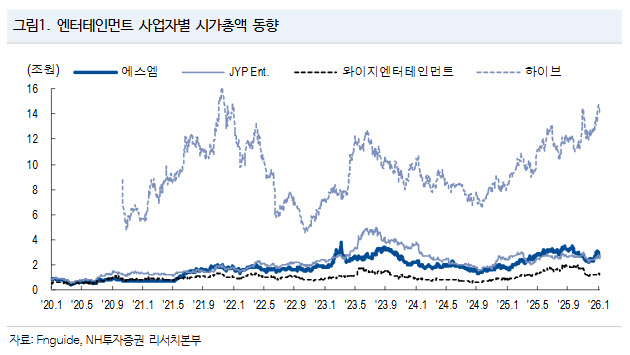

최선호주로는 하이브를 제시했다. BTS 월드투어에 따른 공연·MD 중심의 규모의 경제 효과와 자회사 구조조정 효과가 결합되며 실적 개선 가시성이 높아졌고, 서구권 시장에서 확인된 TAM 확장 속도가 밸류에이션 프리미엄 요인으로 작용할 수 있다는 분석이다.