(자료 제공=대신증권)

멀티플 확장의 핵심 요인으로 미국을 지목했다. 그는 “미국 방위비 증대로 중장기적으로 직접적인 수혜가 가능하다는 점이 멀티플 확장의 가장 중요한 요인”이라며 “미국 내 실질적인 거점을 보유하고 있다는 점에서 경쟁사 대비 차별화된 위치에 있다”고 평가했다.

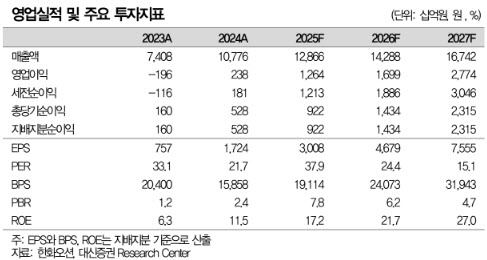

2025년 4분기 실적은 외형 성장에도 불구하고 컨센서스를 소폭 하회할 것으로 전망됐다. 대신증권은 한화오션의 4분기 매출액을 3조4051억원, 영업이익을 3438억원으로 추정했다. 이는 전년 대비 각각 4.7%, 103.4% 증가한 수치지만, 영업이익은 시장 컨센서스를 11.9% 하회할 것으로 내다봤다. 예상 영업이익률은 10.1%다.

사업 부문별로는 상선 부문의 안정적인 수익성이 긍정적으로 평가됐다. 이 연구원은 “상선 부문은 고부가가치 선종인 LNG운반선(LNGC) 비중이 70% 이상을 차지하고 있어 두 자릿수 수익성을 안정적으로 유지할 수 있다”면서도 “해양 사업부의 고정비 증가로 전체 이익은 일부 훼손될 가능성이 있다”고 밝혔다.

단기 실적에는 일회성 비용 부담도 반영될 전망이다. 이 연구원은 “직영 인력과 협력사에 동일한 성과급 지급 비율을 적용하기로 결정하면서 인건비가 증가할 것”이라며 “이로 인해 4분기 일회성 비용이 확대될 것으로 예상한다”고 설명했다.

중장기 성장성에 대해서는 방산 부문을 중심으로 한 확장 가능성을 강조했다. 이 연구원은 “미국 방위비 확대 기대가 커지는 국면에서 한화오션은 가장 큰 수혜가 가능한 조선사”라며 “미국뿐 아니라 태국 호위함 후속함, 에스토니아 OPV, 중동 잠수함 4척 등 다양한 수주 파이프라인을 보유하고 있다”고 평가했다.

그는 “4분기 일회성 비용 인식으로 단기 주가 조정이 발생할 경우에는 중장기 관점에서 매수 기회로 판단한다”고 덧붙였다.