정치권에서는 3차 상법개정안이 이르면 다음 주 국회 법제사법위원회 안건으로 상정될 것이라는 전망이 나온다. 개정안은 자사주를 원칙적으로 소각 대상으로 규정하는 내용이 골자다. 신규 취득 자사주는 1년 이내 소각이 원칙이며 법 시행 이전에 이미 보유 중인 자사주는 1년 6개월 이내 소각이 요구될 것으로 예상된다. 다만 경영상 불가피한 사유로 자사주를 보유하거나 처분할 경우에는 그 목적과 계획을 명시해 주주총회의 승인을 받아야 한다.

김 연구원은 “개정안은 자사주를 활용한 우회적 지배력 강화나 예외적 처분 가능성에 대한 시장의 우려를 사전에 차단하는 효과가 있다”며 “동시에 소각을 지연하거나 소극적으로 대응하는 기업에 대해서는 주주총회를 통한 소각 요구 및 정관 변경 요청 등 주주행동주의 활동 확대로 이어질 전망”이라고 내다봤다.

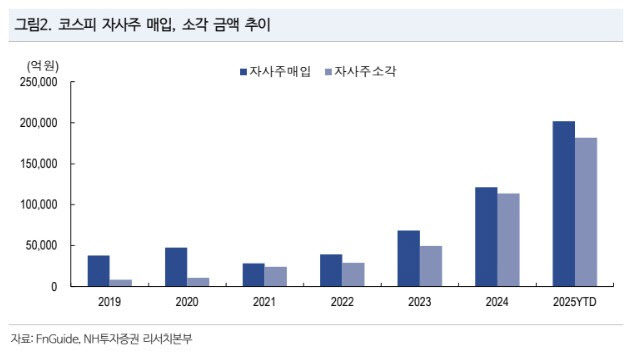

이어 “향후 자사주 소각 법안에 따른 기업들의 주식 소각 확대로 코스피 주식 수 증가율은 연평균 1% 감소를 예상한다”며 “코스피 밸류에이션 재평가를 뒷받침하는 요인으로 작용할 것”이라고 강조했다.

김 연구원은 “최근 10년간 코스피 시장은 구조적으로 주식 수 증가가 주당순이익(EPS) 성장을 제약해 왔다”며 “코스피 상장기업의 합계 주식 수는 연평균 약 2% 증가한 반면 순이익은 연평균 10.5% 성장해 주식 수 희석으로 인해 EPS 성장률은 순이익 증가 속도를 하회했다”고 설명했다.

그러면서 “2025년에는 코스피 상장기업 합계 주식 수가 전년 대비 0.6% 감소했다”며 “이는 자사주 소각 확대 등 기업 자본정책 변화가 본격으로 반영되기 시작했음을 의미한다”고 분석했다.

김 연구원은 “주식 수 감소는 주식 공급 축소를 통해 우호적인 수급 환경을 조성하고 EPS와 주당순자산(BPS)의 상승 속도를 구조적 으로 높이는 요인”이라며 “향후 자사주 소각 법안에 따른 기업들의 주식 소각 확대로 코스피 주식 수 증가율은 연평균 1% 감소를 예상하며 코스피 밸류에이션 리레이팅 요인으로 작용할 것”이라고 덧붙였다.