(그래픽=문승용 기자)

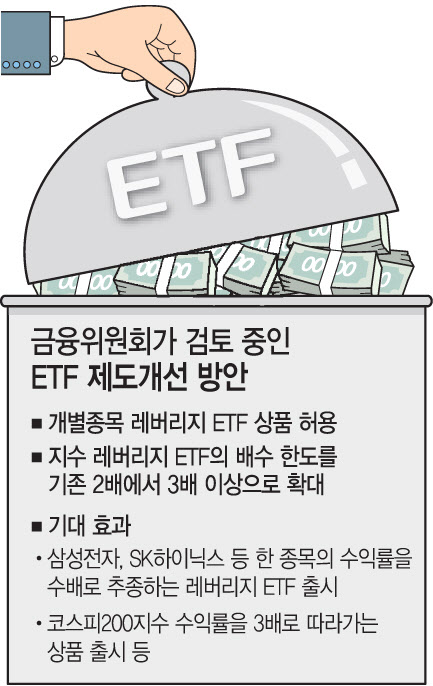

금융위는 개별종목 레버리지 ETF 상품 허용과 지수 레버리지 ETF의 배수 한도를 기존 2배에서 더 확대하는 방안 등을 검토 중인 것으로 알려졌다. 현재 국내에서는 개별 종목의 수익률을 수배로 추종하거나 특정 지수 수익률을 2배 이상으로 따라가는 ETF 상품은 나올 수 없도록 규제하고 있다.

이에 규제를 개선하면 국내에서도 삼성전자(005930)나 SK하이닉스(000660) 등 한 종목의 수익률을 수배로 추종하는 레버리지 ETF, 코스피200지수 수익률을 3배로 따라가는 상품 등이 출시될 수 있다. 다만 금융위는 “아직 정해진 바는 없다”고 말을 아꼈다.

금융당국이 규제 완화를 추진하는 건, 고환율 원인으로 지목된 이른바 ‘서학개미’들의 국내 증시 복귀를 유도하기 위함이다. 한국예탁결제원 세이브로(SEIBro)에 따르면 개인 투자자들은 올해 들어 4조원 넘게 미국 주식을 매수했다.

이미 해외에서는 테슬라·엔비디아 등 개별 종목의 일일 등락률을 2~3배 추종하는 ETF가 활발히 거래되고 있다. 우리나라도 자본시장 활성화를 추진 중인 만큼 해당 상품을 허용해달라는 요구가 전부터 이어지고 있었다. 물론 투자자 피해나 시장 변동성 확대 문제는 여전히 과제로 남는다. 레버리지 배수가 커질수록 기초자산 가격이 떨어질 때 원금손실 위험이 커질 수도 있다.

업계는 일단 환영 분위기이나 제도의 윤곽과 향후 시황을 살펴봐야 한다고 입을 모은다. 모 운용사 관계자는 “3배 레버리지를 찾는 서학개미들의 수요를 일부 가져올 수 있는 장점이 있을 수 있다. 특히 단기 트레이딩을 위한 투자자들이 세금 측면에서 우위에 있는 국내 상품을 선호할 가능성이 있다”면서도 “시장지수 3배 상품이 만들어지면 시장지수 2배 레버리지 투자자들이 옮겨갈 뿐, 섹터나 테마 추종 레버리지 투자자들이 움직일지는 시황에 따라 달라질 수 있다”고 설명했다.

또 다른 운용사 관계자는 “서학개미 투자 종목 중 3배 레버리지 비중은 높지 않아 정책적 효과를 온전히 누리기는 어려울 것”이라며 “실질적인 효과를 위해서는 해외 직접투자와 국내 상장 해외 ETF 간 세제 체계의 불합리함을 바로잡는 게 더 중요하며 국내 배당주 펀드에 비과세 혜택을 주는 등 국내 증시에 유리한 구조를 만드는 것이 근본적인 해결책”이라고 조언했다.

한편 국내 전체 ETF의 순자산총액이 이달 300조원을 넘어서며 새 기록을 썼다. 지난해 6월 200조원 돌파 이후 불과 7개월 만이다. ETF는 개별 종목에 비해 변동성이 상대적으로 낮고 분산투자가 가능하다는 점에서 투자자들의 선호를 받는다.

19일 오후 서울 중구 하나은행 딜링룸에서 딜러가 업무를 보고 있다. (사진=연합뉴스)