하늘 NH투자증권 연구원은 “자동차 산업이 피지컬 AI로 전환되면서 부품사에 요구되는 역량이 높아지고 있고, HL만도의 기술력이 점점 더 부각받고 있다”며 “로보택시와 로보틱스 분야에서 없어서는 안 될 핵심 부품업체로 자리매김하고 있다”고 평가했다.

목표주가 상향 배경과 관련해 그는 “12개월 선행 주당순이익(EPS)에 글로벌 자동차 부품사 평균 대비 30% 프리미엄을 적용한 목표 주가수익비율(PER) 15배를 적용했다”며 “소프트웨어 중심 자동차(SDV) 전환에 따라 고수익 차세대 부품 중심의 신규 수주가 확대되고 있고, 북미 선도 업체에 대한 공급 레퍼런스를 확보한 점을 반영했다”고 설명했다.

로보틱스 부문에서는 휴머노이드 액츄에이터가 중장기 성장 동력으로 제시됐다. 하 연구원은 “HL만도는 보스턴다이내믹스의 4족보행 로봇 ‘스팟(Spot)’에 액츄에이터를 공급하고 있으며, 차세대 모델에도 공급을 이어갈 예정”이라며 “휴머노이드용 액츄에이터는 2028년 양산을 목표로 여러 고객사와 PoC(기술검증)를 진행 중”이라고 밝혔다.

이어 “대량 양산에 적합한 수준으로 원가·내구성·안전성을 중점적으로 개발하고 있어, 향후 휴머노이드 업체들의 양산 확대 국면에서 경쟁력이 부각될 것”이라고 덧붙였다.

로보택시 시장 확대 역시 실적 기대 요인으로 꼽았다. 그는 “24시간 운행이 필수적인 로보택시는 부품 품질과 소프트웨어 역량에 대한 요구 수준이 높다”며 “HL만도는 북미 전기자동차(EV) 선도업체의 로보택시 향으로 부품과 소프트웨어를 공급하고 있고, 이를 레퍼런스로 추가 고객사 확대가 기대된다”고 분석했다.

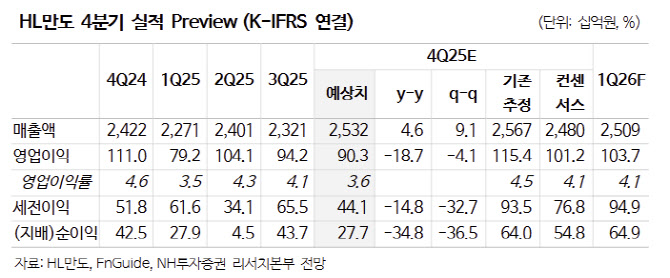

4분기 실적에 대해서는 일회성 비용 영향으로 수익성은 다소 부진할 것으로 내다봤다. 하 연구원은 “4분기 매출액은 2조5325억원으로 전년 동기 대비 4.6% 증가하겠지만, 영업이익은 903억원으로 18.7% 감소할 것”이라며 “북미 EV 판매는 예상보다 양호했으나 관세 환입 지연과 일회성 충당금, iMotion 평가손실 약 55억원 반영으로 당기순이익은 컨센서스를 하회할 전망”이라고 짚었다. 다만 “수익성 개선은 2026년 1분기부터 본격화될 것”이라고 덧붙였다.