이경민 대신증권 연구원은 26일 “반도체 상승 탄력이 둔화되고 있음에도 불구하고 순환매로 코스피 사상최고치 행진이 지속되고 있다”며 “강한 3기 상승 파동이 전개될 경우 최소 5600선대 진입도 가능하다”고 말했다.

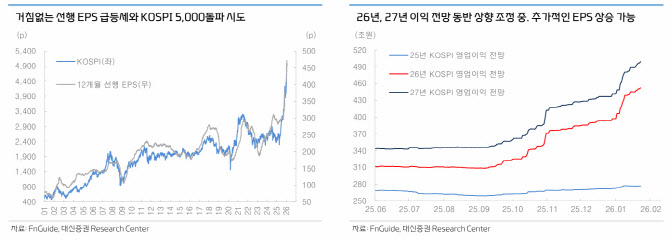

이 연구원은 “삼성전자(005930) 실적 가이던스 공개 이후 반도체 업종과 코스피 12개월 선행 주당순이익(EPS) 급등세가 진정되면서 순환매가 촉발됐다”며 “2025년 9월과 10월 코스피 레벨업 국면과 유사한 패턴이 전개되고 있다”고 설명했다.

이어 그는 “예상보다 강하고 빠른 실적 전망 상향 조정과 선행EPS 급등으로 지난해 12월에 제시했던 올해 상반기 타겟 조기 달성 가능성이 확대됐다”며 “올해 타겟 상향 조정을 논의 중”이라고 말했다.

다만 다른 시나리오도 제시했다. 이 연구원은 “현재 상승이 중기 상승 1파동의 마지막 상승일 수 있다”며 “이 경우 통상적으로는 5000선에서 5450선대까지 상승 가능하지만 이후는 중기 조정 국면으로 진입이 불가피하다”고 전망했다.

단기 조정 가능성도 제기했다. 이 연구원은 “최근 선행EPS 급등세가 진정되며 지난해 12월16일 이후 코스피 상승률 24.8%가 EPS 상승률을 앞서감에 따라 단기 과열 해소와 매물 소화 국면을 감안해야 할 시점”이라고 지적했다.

그는 “지난해 9월부터 10월 상승 국면에서도 선행EPS 상승세 둔화가 단기 조정의 시작이었다”고 덧붙였다.

이번 주 주요 일정으로는 마이크로소프트, 테슬라, 메타, 아마존 등 빅테크 기업의 실적 발표가 예정돼 있다. 이 연구원은 “인공지능(AI) 기업의 투자 지출 확대와 수익화에 대한 향후 전망, 가이던스 확인이 필요하다”고 말했다.

트럼프 리스크와 관련해서는 “지난주 트럼프 리스크가 일부 진정됐다”며 “그린란드를 둘러싼 미국과 유럽 간 관세 정책 우려가 진정 국면에 돌입했다”고 평가했다.

이 연구원은 “이번 주 1월 연방공개시장위원회(FOMC)를 통해 연준의 정치적 독립성이 검증될 것”이라며 “1월 FOMC의 금리 동결은 기정사실화됐지만, 연준이 저소득층을 지원하기 위한 금리 인하 사이클의 지속성과 중립 금리 기대감을 변화시키는 메시지 여부가 관건”이라고 말했다.

그는 “조만간 트럼프 대통령이 후임 연준 의장을 지목할 것을 시사했다”며 “시장은 연준의 독립성에 대해 우려하면서도 완화적 통화 정책을 원하는 이중적인 기대감을 반영하고 있다”고 설명했다.

이 연구원은 “차기 의장의 통화 정책 스탠스와 정치적 독립성 평가에 따라 시장 금리는 단기 변동성에 노출될 수 있지만, 금리 인하 사이클 유효성을 확인하며 점차 완화될 것”이라고 전망했다.