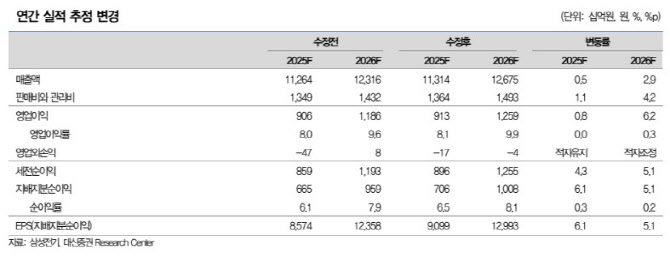

삼성전기는 지난해 4분기 연결 기준 매출 2조 9021억원, 영업이익 2395억원을 기록했다. 전년 대비 각각 16%, 108% 증가한 수준이다. 컨센서스인 매출 2조 9000억원과 영업이익 2286억원을 상회하는 수준이다.

서 연구원은 실적 개선의 배경으로 “적층세라믹콘덴서(MLCC) 매출 증가 및 믹스 효과가 지속됐다”며 “컴포넌트(MLCC 포함) 부문의 매출은 22% 증가했다”고 분석했다. 이어 “IT용보다 산업용, 전장용에서 수요 증가가 강했다”며 “비중이 50% 상회하거나 높은 가동율을 유지하며 비수기 영향을 최소화했다”고 설명했다.

플립칩 볼그리드어레이(FC-BGA) 매출은 전분기 대비 16.2% 증가하며 예상치를 상회했다. 서 연구원은 “인공지능(AI) 및 서버, 데이터센터향 비중이 상향했다”며 “평균공급단가 상승 및 믹스 효과가 확대되면서 수익성이 우상향을 유지했다”고 판단했다.

올해 1분기 영업이익은 전년 동기 대비 44.6% 증가한 2900억원으로 종전 추정(2580억원), 컨센서스(2678억원)를 각각 12.4%, 8.3% 상회할 것으로 전망했다.

서 연구원은 “글로벌 주문형반도체(ASIC) 기업에서 FC BGA 수주 증가가 매출로 연결되며 가동률이 확대되고 믹스 개선이 본격화했다”며 “2026년 생산 물량을 이미 확보한 것으로 추정된다”고 말했다.

이어 “1분기는 비수기이나 MLCC에서 높은 가동율을 유지하고 있다”며 “카메라모듈은 갤럭시S26 출시 수혜가 기대되며 우호적인 원달러 환율로 추가 수익성도 예상된다”고 내다봤다.

서 연구원은 “테슬라 중심으로 휴머노이드 사업의 가시화를 예상한다”며 “액츄에이터 기반의 경쟁력과 카메라모듈에서 센싱 기술을 기반으로 테슬라(옵티머스), 보스턴다이내믹스(아틀라스)과 협력이 강화될 전망”이라고 강조했다.

그러면서 “테슬라의 2026년 로보택시 서비스 확대로 자율주행 관련한 시장 확대로 카메라모듈의 매출 증가가 예상된다”며 “이는 밸류에이션 확대 요인”이라고 덧붙였다.