하늘 NH투자증권 연구원은 이날 보고서에서 “현대차 그룹의 북미 하이브리드차량(HEV) 생산량 확대와 신모델 출시에 따른 램프 공급 비중 확대에 따라 본업의 성장성 강화가 이어질 것”이라며 이같이 밝혔다.

에스엘은 헤드램프, 전동화, 미러 등 자동차 부품 전문업체로, 현대차, 기아차, GM, 포드 등 글로벌 제조자 개발 생산(OEM) 업체들에 납품 중이다. 매출 비중은 램프 79.6%, 전동화 10.9%, 기타(미러, 금형, 전자 등) 9.4% 순이다.

신사업인 로보틱스 부문도 긍정적으로 평가했다. 하 연구원은 “로보틱스 사업에서 램프, 라이다(LIDAR), 배터리팩 조립(Battery Pack Assembly·BPA), 위탁생산까지 영역을 확대하며 사업 다변화를 진행 중”이라고 설명했다.

에스엘은 현재 보스턴다이내믹스의 4족보행 로봇 ‘스폿(Spot)’에는 레그 어셈블리(하부 조립체)를, 물류 로봇 ‘스트레치(Stretch)’에는 인디케이터 램프를 공급하고 있다. 또 현대차 로보틱스랩의 ‘모베드(MobED)’와 ‘플러드(PluD)’에는 라이다 센서 모듈과 BPA를 공급 중이다.

하 연구원은 “에스엘은 로보틱스 분야로 사업 영역을 확장하고 있으며, 향후 휴머노이드로 램프, 라이다, BPA 공급을 확대할 것으로 예상한다”고 했다.

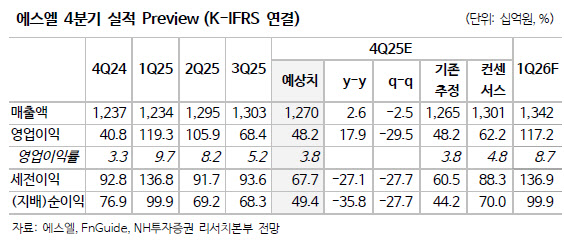

지난해 4분기 실적 역시 안정적인 성장세가 예상된다고 내다봤다. NH투자증권은 에스엘의 4분기 매출액을 1조 2697억원, 영업이익을 482억원으로 각각 전년 대비 2.6%, 17.9% 증가할 것으로 추정했다.

하 연구원은 “국내는 10월 연휴로 인한 영업일수 감소로 부진할 것으로 예상되나, 북미와 인도 지역에서 실적 개선이 기대된다”고 부연했다.