이상헌 iM증권 연구원은 26일 보고서에서 “전자BG의 독보적 지위가 유지되는 가운데 AI 수요 증가로 AI가속기·800G 중심 매출이 확대되고, 차세대 제품 가세로 실적 개선이 지속될 것”이라고 말했다.

(표=iM증권)

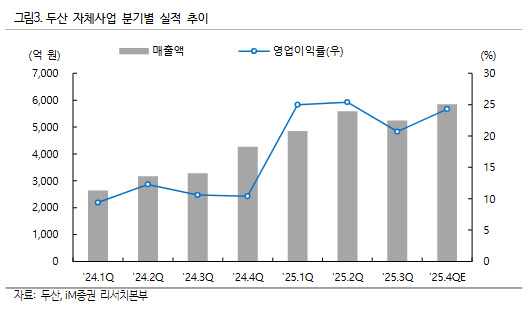

비수기 영향으로 모바일 제품군 재고조정과 연말 일회성 비용이 반영되겠지만, AI 관련 수요가 하방을 지지할 것으로 판단했다.

올해 실적 전망도 상향 흐름을 제시했다. 이 연구원은 두산의 올해 자체 사업 매출액을 전년 대비 16.1% 증가한 2조 4986억원, 영업이익을 25.7% 늘어난 6466억원으로 예상하며 “지난해에 이어 실적 개선이 이어질 것”이라고 설명했다.

지배구조 측면에서도 모멘텀이 있다고 봤다. 이 연구원은 개정 상법에 따른 ‘이사의 주주 충실의무’ 도입이 지주회사 디스카운트 축소로 연결될 수 있다고 분석했다.

이 연구원은 “지배주주와 소액주주의 이해 상충 우려가 해소되면서 구조적으로 할인율이 축소될 수 있고, 밸류에이션 리레이팅 측면에서 두산과 같은 지주회사가 가장 큰 수혜가 예상된다”고 평가했다.

또 감사위원 선임·해임 관련 3%룰 강화, 감사위원 분리 선출 확대, 집중투표제 활성화 등 제도 변화가 “보다 독립적인 감사기구 역할을 강화해 지배구조 개선 효과를 키울 수 있다”고 덧붙였다.