최규헌 신한투자증권 연구원은 26일 보고서에서 “체질 개선이 족쇄를 풀면 원전으로 날개를 달 수 있다”며 “요금 인상 기반 재무 구조 개선과 배당 성향 상승을 통한 DPS 확대가 확인돼야 중장기 우상향에 대한 확신이 가능하다”고 말했다.

(표=신한투자증권)

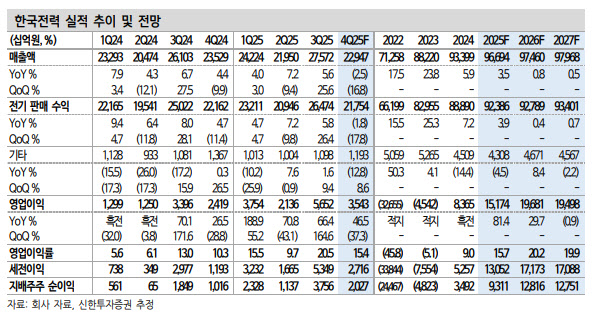

내년 실적 개선 폭은 더 커질 수 있다는 전망도 내놨다. 최 연구원은 2026년 연결 영업이익을 19조 7000억원 수준으로 제시하며, 에너지 가격과 SMP의 추가 하락을 주요 근거로 들었다. 여기에 원전 이용률이 15년 만에 최고치 목표(89%)로 제시된 점과 새울 3호기 상업운전(하반기 예정) 등으로 발전 믹스가 개선되면 수익성에 힘이 실릴 수 있다고 봤다.

최 연구원은 최근 주가의 핵심 변수로 ‘원전 사업 모멘텀’을 짚었다. 한·미 원자력협정 개정을 위한 범정부 태스크포스(TF)가 출범했고, 원전 수출 채널 일원화 작업도 진행 중인 만큼 향후 ‘팀 코리아’의 미국 원전 시장 진출 방안이 구체화될 가능성이 있다고 분석했다. 베트남·튀르키예·사우디 등 주요 수출 파이프라인 추진 상황도 체크 포인트로 제시했다.

목표주가 상향 배경으로는 실적 추정치 조정과 밸류에이션(멀티플) 상향을 동시에 반영했다고 밝혔다. 이 연구원은 원전 사업 기대감이 커지면서 밸류에이션 적용 할인율을 기존 ‘10% 할인’에서 ‘10% 할증’으로 바꾸는 등 프리미엄 부여가 가능하다고 설명했다.