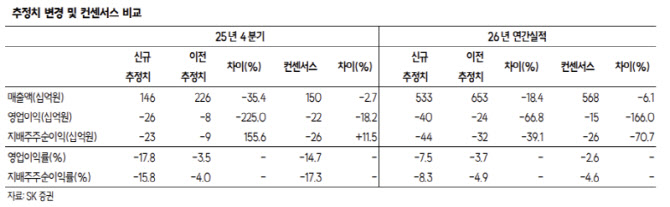

나민식 SK증권 연구원은 “4분기 매출액은 1460억원으로 전년 동기 대비 44.2% 감소하고, 영업적자 260억원을 기록하며 컨센서스를 하회할 전망”이라며 “단기적인 실적 부진의 배경은 국내 연료전지 프로젝트 납품 일정 이연과 군산 SOFC 공장 감가상각비 인식에 따른 비용 증가 때문”이라고 설명했다. 다만 “이연된 물량은 계약 취소가 아니기 때문에 2026년 매출로 인식될 것”이라고 덧붙였다.

미국 시장과 관련해서는 정책 환경 변화를 기회 요인으로 짚었다. 나 연구원은 “트럼프 행정부는 올해 중간선거를 앞두고 1월 비상 전력 경매를 발표했다”며 “요지는 AI 데이터센터에 필요한 발전기, 인프라는 빅테크의 비용으로 부담하는 것”이라고 말했다.

이어 “미국 발전기 시장에서 리드타임(적시 공급)이 핵심 변수로 부각되는 상황에서 두산퓨얼셀과 같은 국내 발전기기 기업의 미국 진출 기회가 확대될 수 있다”며 “하이엑시옴을 통해 두산퓨얼셀의 PAFC가 데이터센터 시장에 침투할 가능성이 높아졌다”고 평가했다.

목표주가 상향 배경에 대해서는 “2027년 기준 SPS 8576원에 목표 PSR 4.9배를 적용했다”며 “실적과 주가간 괴리가 발생하고 있지만, 주가 상승 모멘텀인 미국 데이터센터 시장 진입 가능성이 높다고 판단해 목표주가를 상향했다”고 설명했다.