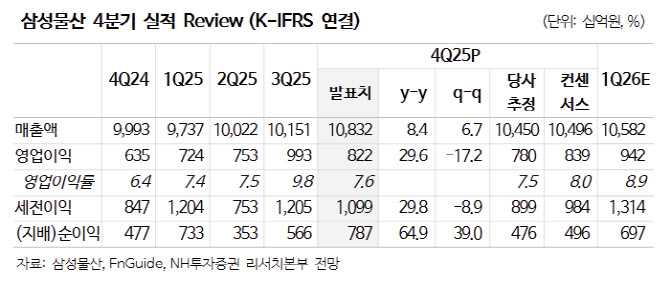

이승영 NH투자증권 연구원은 “건설, 바이오, 상사 등 사업 포트폴리오에 기반해 실적이 안정적으로 성장하고 있다”며 “삼성전자와 삼성생명 등 투자자산 지분가치 상승과 보유 자사주 소각 계획을 목표주가에 반영했다”고 밝혔다.

이어 “현재 주가는 순자산가치(NAV) 대비 55.1% 할인된 수준”이라며 “보유 자사주 전량 소각(보통주 기준 4.6%)이 예정이며, 추후 신규 주주환원 정책 발표도 기대된다”고 설명했다.

또 “매출액 가이던스는 전년 동기 대비 9.3% 증가한 44조5000억원, 건설 수주 가이던스는 19.9% 증가한 23조5000억원으로 제시했다”며 “건설 부문은 그룹사 투자 재개로 2분기 이후 하이테크 매출이 본격화될 것”이라고 짚었다.

해외 원전 사업에 대해서도 기대감을 나타냈다. 그는 “루마니아 원전 3·4호기 등 대형 원전 프로젝트 수주가 예상된다”며 “2025년 11월 루마니아 SMR 사업의 FEED 수행을 완료했고, 올해 최종 투자결정 승인 이후 2027년 착공이 기대된다”고 말했다.

삼성물산의 4분기 실적은 매출액은 전년 동기 대비 8.4% 증가한 10조8324억원, 영업이익은 29.6% 늘어난 8223억원을 기록했다. 이에 대해 이 연구원은 “건설 부문(영업이익 1480억원, 전년 대비+2.1%)은 평택 P4 마감공사와 대형 EPC 프로젝트 매출화로 실적이 회복됐고, 패션 부문(450억원, +4.7%)은 시즌 프로모션 호조로 개선됐다”고 진단했다.

더불어 “상사(530억원, -27.4%)는 태양광 개발 이익 증가에도 연말 수요 둔화에 따른 트레이딩 물량 감소로 부진했다”며 “식음(350억원, +9.4%)은영업일수 감소 등으로 매출 부진했으나 수익성은 개선됐다”고 말했다.