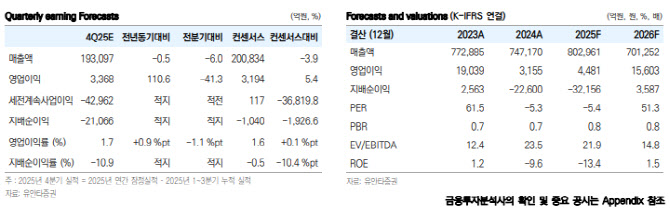

황규원 유안타증권 연구원은 29일 보고서에서 “빅배스 이후 2026년 흑자 전환을 기대할 수 있다”며 “2026년 예상 실적은 매출액 70조 1000억원, 영업이익 1조 6000억원(영업이익률 2.2%), 지배주주 순이익 3587억원”이라고 밝혔다.

(표=유안타증권)

황 연구원은 2026년이 구조조정의 ‘마무리 단계’에 들어서는 시점이라고 봤다. 2024년 SK E&S 합병, 2025년 8조원 규모 외부자금 조달에 이어 2026년엔 두 가지 설비 다운사이징이 진행된다는 판단이다. 구체적으로 SK온 배터리 캐파는 2025년 192GW에서 145GW로 24% 축소되며, 중국 JV 청산(10GW)과 미국 포드 JV 청산(37GW) 효과가 반영된다고 설명했다.

석유화학 부문에선 SK지오센트릭 울산 NCC 구조조정이 대기하고 있으며, 나프타 분해설비(NCC) 합리화 과정에서 에틸렌·프로필렌·부타디엔 등 업스트림 설비가 박스업(가동 중단) 방식으로 117만톤(약 22%) 줄어들 수 있다고 봤다.

다만 목표주가를 유지한 배경으로는 “다운사이징을 반영해도 적정주가 15만원에 변화가 없다”며 사업가치 축소와 재무구조 개선이 상충한다는 점을 들었다.

황 연구원은 배터리·화학 사업가치 조정 등으로 사업가치가 7조 1000억원 감소하는 반면, 연결 순차입금은 30조원에서 23조원으로 약 7조원 줄어들 수 있다고 분석했다.

황 연구원은 “2026년 1월 대규모 손상차손 이후 주가는 점차 회복 국면에 진입할 것”이라고 덧붙였다.