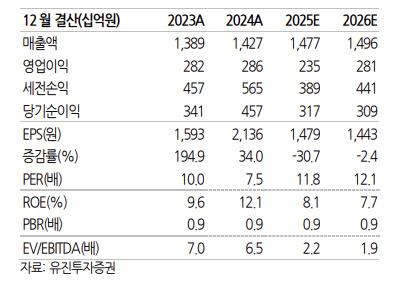

이현지 유진투자증권 연구원은 “4분기 연결 매출액은 3654억원으로 전년 동기 대비 6.0% 증가했지만, 영업이익은 297억원으로 30.5% 감소하며 부진한 실적을 기록했다”며 “비용 측면에서 경영평가성과급 설정액 증가와 명예퇴직금, 안전보강 공사에 따른 감가상각비 증가로 부진한 이익을 기록했다”고 설명했다.

또 “영업외단에서는 작년 4분기 부가세소송 승소에 따른 환입 효과가 제거됨에 따라 당기순이익이 전년 대비 41.2% 감소했다”고 덧붙였다.

카지노 지표에 대해서는 성장세를 강조했다. 이 연구원은 “4분기 카지노 방문객 수는 62만명으로 전년 대비 7.3% 증가했고, 드롭액은 1조5000억원으로 13.0% 늘었다”며 “인당 드롭액은 250만원으로 5.3% 증가했다”고 짚었다.

이어 “회원 방문객은 전년 대비 26.5% 증가하며 2025년 1분기부터 두 자릿수 성장률을 유지하고 있고, 회원 드롭액 역시 1월 기준 29.0% 증가하며 안정적인 성장세를 이어가고 있다”고 강조했다.

이 연구원은 “베팅 한도 규제 완화 영향이 드롭액 성장으로 이어지고 있다”며 “전체 드롭액 가운데 VIP 비중은 약 20% 수준”이라고 덧붙였다.

주주환원과 중장기 사업과 관련해서는 “연내 약 490억원 규모의 자사주 매입이 예상된다”며 “올해부터 외국인 카지노 매출이 제외되면서 매출 총량 재편 효과가 나타날 것”이라고 설명했다. 또 “약 3조원 규모의 대형 프로젝트인 K-HIT 관련 사업이 점진적으로 가시화되고 있으며, 올해 약 6000억원의 투자 집행이 예상된다”고 밝혔다.

그는 “규제 완화를 향해 단계적으로 나아가고 있는 점을 감안할 때, 투자의견과 목표주가를 유지한다”고 말했다.