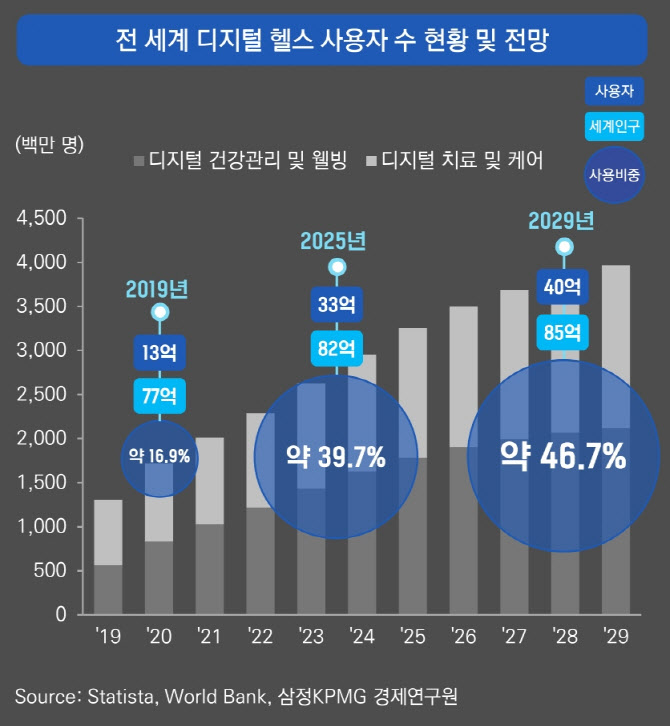

글로벌 디지털 헬스케어 시장은 2020년 이후 고성장을 이어가며 2024년까지 연평균 16.31%의 성장률을 기록했다. 중장기적으로도 연평균 7% 수준의 안정적 성장이 지속되며 구조적 성장 국면에 진입한 것으로 평가됐다.

반면 한국 시장은 글로벌 대비 성장률과 시장 규모가 제한적인 수준에 머물고 있다.

삼정KPMG와 정보통신산업진흥원이 국내 디지털 헬스케어 솔루션 1942개를 대상으로 산업 구조를 분석한 결과 전체 솔루션의 절반 이상이 분석·진단(29.0%)과 정보화(28.9%) 분야에 집중돼 있는 것으로 나타났다. 이는 임상 중심, 단일 생체신호 기반의 데이터 활용에 치중돼 있어 서비스 확장성과 고부가가치 창출이 제한된 구조임을 보여준다.

건강관리 솔루션은 324개로 전체의 16.7%를 차지하며 일정 수준의 시장을 형성하고 있으나, 이 중 약 70%가 심박수·활동량·수면 등 기초 생체신호 수집과 모니터링 단계에 머물러 예방과 진단 간 연계는 충분하지 않은 것으로 분석됐다.

예측·예방 분야는 전체 솔루션의 4.0%(78개)에 불과했으며, 이 가운데 60.5%가 만성질환 중심으로 구성돼 급성질환이나 다질환 통합 예방 모델로의 확장에는 제약적이다. 분석·진단 분야에서도 의료영상 기반 솔루션이 77.7%를 차지해, 영상 외 생체신호·검사·행동 데이터 등을 결합한 다차원 진단 활용은 일부에 그쳤다.

치료·재활 분야는 259개(13.3%)로 집계됐으며, 이 중 약 33%가 정신질환 중심으로 구성돼 신체 재활이나 비대면 치료 영역의 확장은 상대적으로 부족했다. 예후관리 솔루션은 19개로 전체의 1.0%에 불과해, 모니터링 이후 장기 관리·재발 예방·생활 관리로 이어지는 연속적 관리 체계는 충분히 구축되지 못한 상태다.

보고서는 전반적으로 국내 디지털 헬스케어 산업이 시스템 구축과 개별 솔루션 중심의 접근에 머물러 있으며, 데이터 활용과 서비스 간 연계를 통해 환자 여정을 통합하는 구조는 아직 초기 단계라고 평가했다.

또한 국내 디지털 헬스케어 산업은 기술과 데이터 인프라 축적에는 일정 성과를 보이고 있으나, 이를 기반으로 한 데이터·서비스 중심의 고부가가치 비즈니스로의 확장은 제한적이라고 분석했다.

이러한 한계를 극복하기 위한 정책적 대안으로 ‘디지털 헬스 특화 병원’ 도입을 제안했다. 디지털 헬스 특화 병원은 새로운 기술과 서비스가 실제 의료 현장에서 적용·검증되는 실증 및 학습 공간으로 기능할 수 있으며,이를 통해 디지털 헬스케어 솔루션의 현장 적용 속도를 높이고 산업 전반의 성장 동력을 강화할 수 있을 것으로 기대된다.

삼정KPMG 헬스케어 산업 담당 박경수 상무는 “한국 디지털 헬스케어 산업의 경쟁력은 개별 기술이나 단일 솔루션이 아니라, 예방·진단·치료·관리로 이어지는 연속적인 헬스케어 구조를 실제로 구현할 수 있는지에 달려 있다”며 “이제는 기술 도입을 넘어 의료 현장과 산업 생태계 전반을 아우르는 구조적 전환이 요구되는 시점”이라고 덧붙였다.