김인식 IBK투자증권 연구원은 29일 보고서에서 “국내 상장으로 해외 직접투자 수요 일부 흡수는 가능하나, 일일 리밸런싱이 주도주 단기 변동성을 키울 수 있어 유의해야 한다”고 말했다.

(표=IBK투자증권)

그는 제도 도입이 곧바로 상장으로 이어지기보다는 입법예고(1월 30일) 이후 의견수렴(20~40일), 법제처 심사, 공포, 거래소 상장 신청 등 절차가 남아 있어 실제 상품 출시는 이르면 2~3개월, 늦으면 4~5개월가량 걸릴 것으로 내다봤다.

상품 구조는 해외 사례처럼 여러 증권사와 TRS(총수익스왑) 계약을 맺어 단일 종목 일일 수익률의 2배를 합성 추종하는 방식이 유력하다. 이 경우 운용사는 현물을 200% 들고 가기보다 스왑으로 레버리지 노출을 확보하는데, 스왑 상대방인 증권사로선 기초주 급변에 대응할 헤지 필요성이 커진다.

결국 실무적으로는 해당 종목의 옵션 시장 유동성이 리스크 관리의 핵심 요건이 될 수밖에 없어 초기 상장 종목은 옵션 거래가 활발한 대형주·주도주 중심으로 제한될 가능성이 크다고 봤다.

단일 종목 레버리지·인버스 ETF가 갖는 구조적 특성도 ‘진단 포인트’로 제시됐다. 이들 상품은 목표 배수 유지를 위해 매일 리밸런싱이 발생하는데, 기초주가 오르면 추가 매수, 내리면 추가 매도를 유발하는 기계적 매매 압력이 반복될 수 있다. 특히 거래가 몰리는 장 마감 구간이나 변동성 확대 국면에선 이런 메커니즘이 더 강해져 기초주 가격 변동을 증폭시키는 방향으로 작동할 수 있다고 경고했다.

단일 종목 ETF 자체가 기초주 대비 변동성이 높고 유동성이 낮은 경향이 있다는 점까지 고려하면 제도 도입은 결과적으로 주도주 중심의 단기 변동성 확대로 연결될 수 있어 유의가 필요하다고 했다.

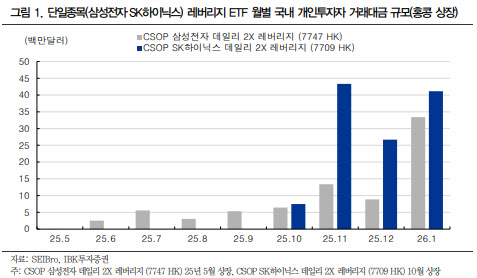

다만 국내 상장 자체는 해외 직접투자 수요를 일부 되돌릴 여지도 있다. 김 연구원은 개인 투자자들의 레버리지 선호가 이미 해외 ETF 투자에서 확인되고 있다며, 국내 상품이 출시되면 해외로 나가던 거래대금 일부를 흡수할 가능성이 높다고 분석했다.

동시에 인버스 상품이 함께 나오면 주도주 가격 부담이 누적된 국면에서 역방향·단기 대응 수요를 자극해 방향성 측면에서 상충 효과도 나타날 수 있다고 덧붙였다.