(자료 제공=NH투자증권)

또 “2025년 도매 판매는 연초 가이던스에 소폭 미달했지만 글로벌 하이브리드차(HEV) 판매 비중 확대와 북미 판매 비중 확대로 수익성은 개선됐다”며 “영업이익률은 가이던스 수준을 달성했다”고 설명했다.

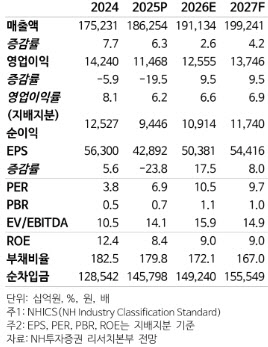

2026년 사업계획은 보수적인 수치가 제시됐지만 오히려 신사업 기대감을 키우는 요인으로 해석됐다. 현대차는 2026년 매출 성장률 1~2%, 영업이익률 6.3~7.3%, 도매 판매 415만8000대(+0.5% 전년 대비)라는 목표를 제시했다. 하 연구원은 “수치상으로는 보수적이지만 SDV·자율주행·로보틱스 등 신사업이 본격화되는 시점이라는 점에서 전략적 의미가 크다”고 분석했다.

SDV 일정은 비교적 구체화됐다. 그는 “SDV 페이스카는 2026년 3분기 공개 예정”이라며 “이후 자율주행 인공지능(AI) 모델 학습을 위한 데이터 수집이 가속화될 것”이라고 밝혔다. 이어 “보스턴다이내믹스(BD) 휴머노이드의 메타플랜트 투입을 위한 개념검증(POC)는 2025년 말부터 진행 중이고 양산 시 곧바로 현대차그룹 공장에 투입될 예정”이라고 덧붙였다.

4분기 실적은 일회성 비용이 수익성을 훼손했다. 현대차의 4분기 매출액은 46조8386억원(+0.5% 전년 대비), 영업이익은 1조6954억원(-39.9% 전년 대비, 영업이익률 3.6%)을 기록했다. 환율 효과와 믹스 개선으로 매출은 분기 기준 사상 최대치를 기록했지만 이익은 시장 기대치를 크게 밑돌았다.

하 연구원은 “내수 시장에서는 10월 추석 연휴 영향, 미국에서는 IRA 보조금 중단으로 판매 물량이 감소했다”며 “이로 인한 영향이 약 4020억원에 달했다”고 설명했다. 이어 “4분기 관세는 3분기 1조8000억원 대비 줄어든 1조4600억원 수준이었지만, 주요 지역 인센티브 확대와 신모델 생산 초기 비용, 통상임금 확대 및 성과급 반영, HCA 회계 기준 변경 등 일회성 비용이 겹쳤다”고 분석했다.

현대차의 중장기 경쟁력을 두고 하 연구원은 “높아진 이익 체력을 기반으로 미래 기술 투자 여력과 주주환원 정책을 위한 충분한 현금흐름을 창출하고 있다”며 “전기차 전용 플랫폼(E-GMP)과 오픈 이노베이션 전략, SDV·로보틱스를 중심으로 한 사업 구조 전환은 순조롭게 진행 중”이라고 평가했다.

하 연구원은 “단기 실적 변동성보다 SDV와 자율주행, 휴머노이드로 이어지는 기술 전환의 속도와 방향성이 주가의 핵심 변수”라며 “현대차는 이미 다음 단계로 진입하고 있다”고 했다. .