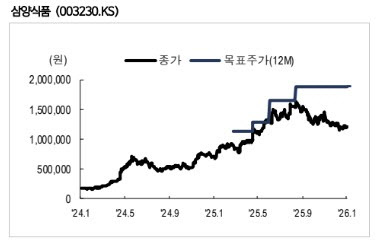

삼양식품 주가 및 목표주가. (사진=NH투자증권 보고서)

주영훈 NH투자증권 연구원은 이날 보고서에서 “현재 주가수익비율(PER)이 17.4배 수준에 불과해, 최근 2개년 평균 PER 22.6배 대비 높은 성장성 대비 저평가 돼있다”며 “음식료 업종 내 최선호주로 제시한다”며 이같이 밝혔다.

주 연구원은 삼양식품이 지난해 4분기 실적을 통해 여전히 업종 내에서 가장 높은 성장성을 입증했다고 평가했다. 4분기 연결 매출액은 6377억원으로 전년 동기 대비 33.2% 증가했고, 영업이익은 1390억원으로 58.5% 늘며 컨센서스에 부합했다. 주 연구원은 “중국을 제외한 대부분 국가에서 외형 성장이 이어졌다”며 “미국 시장에서는 가격 인상과 판매량 증가가 동시에 나타나며 성장률이 확대됐다”고 설명했다.

미국 법인 재고가 상당 부분 소진된 점을 감안하면 1분기 수출 성장률은 다시 높아질 가능성이 크다는 전망이다. 주 연구원은 “우호적인 환율과 미국 가격 인상 효과로 제조원가율도 개선됐으며, 4분기 일시적으로 상승한 판관비율 역시 1분기부터 정상화할 것”이라고 내다봤다.

NH투자증권은 올해 삼양식품 매출액과 영업이익이 각각 23.8%, 30.9% 증가할 것으로 추정했다.