류영호 NH투자증권 연구원은 30일 보고서에서 “파운드리·시스템LSI 개선과 메모리 시장 훈풍으로 주가 강세가 나타나고 있다”며 “그동안 우려 사항이었던 HBM에 대한 자신감도 회복되는 국면”이라고 진단했다.

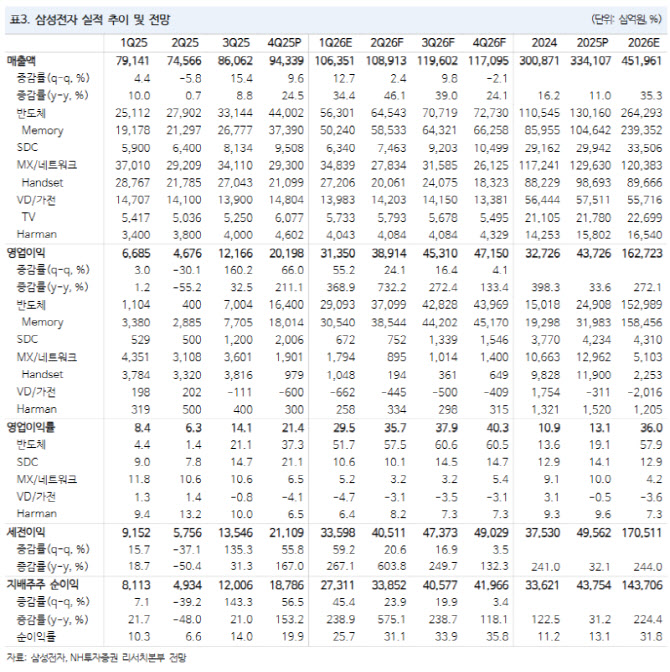

(표=NH투자증권)

실적 측면에서는 메모리 가격 인상 폭이 예상보다 크다는 점을 강조했다. 류 연구원은 “4분기에 이어 1분기에도 메모리 가격 인상 폭이 시장 예상을 상회한다”며 2026년 영업이익 전망을 전년 대비 272.1% 늘어난 162조원으로 상향 조정했다고 밝혔다.

단기 실적 전망도 강하게 제시했다. 삼성전자의 1분기 매출 106조 4000억원, 영업이익 31조 4000억원을 예상하며 DS(반도체) 부문이 실적을 견인할 것으로 봤다. 다만 LSI·파운드리는 가동률 하락 영향으로 전 분기 대비 개선 폭이 제한적일 것으로 판단했다.

메모리 세부 지표로는 1분기 Blended D램·낸드 출하 증가율(B/G)을 각각 1.5%, 5.4%, ASP(평균판매가격) 상승률을 각각 36%, 35%로 추정했다. 반면 DX(세트) 부문은 부품 가격 인상이 본격 반영되며 부진이 이어질 수 있다고 봤고, MX와 VD/DA 영업이익을 각각 1조 8000억원, -6000억원으로 제시했다.

HBM 모멘텀에 대해서는 “지금은 물량도 경쟁력”이라고 표현하며 공급 역량을 핵심 변수로 꼽았다. 류 연구원은 HBM4가 퀄(인증) 완료 단계에 진입했고 2월부터 양산 출하가 예상된다고 밝혔다. 또 2026년 HBM 판매는 준비된 생산능력에 대해 전량 PO(구매주문)를 확보한 상태에서 매출이 전년 대비 3배 이상 증가할 것으로 전망했다.

다만 리스크도 짚었다. 류 연구원은 급격한 메모리 가격 상승이 타 사업부의 원가 부담으로 작용할 수 있다고 봤다. 그럼에도 데이터센터 투자가 활발하고 고객사 재고가 충분치 않은 환경에서 DS 사업부 호실적이 부정적 영향을 상쇄할 것으로 기대했다.