애플 아이폰17 (사진=AFP)

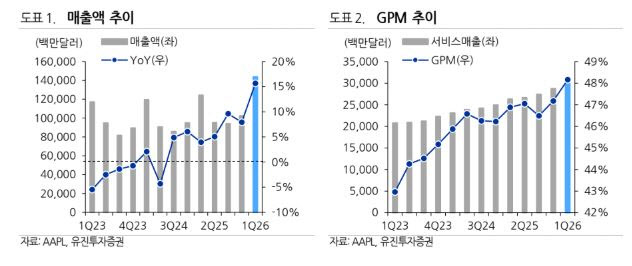

호실적의 중심에는 아이폰과 서비스 부문이 있었다. 아이폰17 시리즈 판매량은 전작 대비 23% 증가하며 거의 모든 지역에서 분기 기준 역대 최대 매출을 기록했다. 특히 중국 매출은 255억달러로 전년 동기 대비 38% 급증해, 2022회계연도 1분기 이후 최고치를 경신했다.

서비스 부문 매출도 전년 대비 14% 증가한 300억달러로 사상 최대치를 다시 썼다. 하드웨어 믹스 개선과 서비스 비중 확대에 힘입어 회사가 제시한 분기 GPM 가이던스 상단에 부합하는 수익성을 달성했다.

애플은 2026회계연도 2분기(2026년 1~3월) 매출 가이던스로 전년 대비 13~16% 성장을 제시했다. 이는 시장 예상치(약 9%)를 크게 웃도는 수준이다. 같은 기간 서비스 매출 성장률도 1분기 유사한 두 자릿수 성장을 제시했다.

메모리 가격 상승에 따른 부품비 부담에도 불구하고, 고가 모델 비중 확대와 서비스 매출 증가로 3월 분기 GPM 가이던스는 48~49%를 제시했다.

아울러 아이폰17 판매 호조로 유통 채널 내 재고가 매우 낮은 수준까지 감소했으며, SoC 생산에 사용되는 첨단 공정의 유연성이 낮아 3월 분기 중 일부 공급 제약 가능성이 거론됐다.

이 연구원은 “최근 중화권 세트사 위주로 메모리 수급의 어려움 및 제품 단가 인상에 따른 수요 축소를 우려하며 중저가 제품군 위주로 선제적인 출하량 축소 움직임이 있었던 것으로 파악된다”며 “반면 애플은 상대적으로 구매력이 더 크기 때문에 메모리 수급의 어려움은 제한적일 것으로 예상한다”고 짚었다.

이어 “LPDDR 가격 상승과 타이트한 NAND 수급을 고려하면 일부 제품군의 단가 인상 가능성도 배제하기 어렵다”며 “연간 애플 밸류

체인 내 평년 수준 이상의 CR과 전반적인 출하량 하향 조정 가능성이 높다”고 덧붙였다.