한화솔루션 큐셀부문의 미국 조지아주 달튼 공장. (사진=뉴시스)

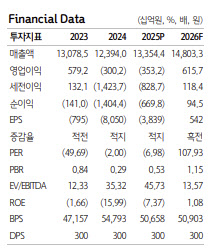

윤 연구원은 “2026년 이익 개선의 대부분은 태양광 모듈 사업의 첨단제조생산세액공제(AMPC) 개선효과(전년 대비 +4200억원)와 모듈 판가 상승에 기인한다”며 “Non-FEOC 규정을 만족하는 태양광 모듈의 공급 부족에 따른 프리미엄 확대 영향”이라고 설명했다. 이어 “회사의 2026년 출하량 목표 9GW, 환율 1450원, 모든 조건이 동일하다는 가정 시 이론적으로 +5 cent/W당 연간 영업이익은 약 6500억원 개선된다”고 덧붙였다.

2027년 실적 추정치에 중국 주요 업체의 밸류에이션을 적용할 경우 시가총액 11조원도 가능하다는 분석이다. 윤 연구원은 “2027년 태양광 상각전영업이익(EBITDA) 1조3000억원에 중국 LONGi, Trina Solar, Jinko Solar의 평균 멀티플 13배를 적용해 태양광 EV를 약 17조원으로 추정한다”며 “태양광·첨단사업 합산 EV 2조원 및 투자자산가치 2조5000억원에 2026~2027년 추정 순차입금 10조원을 차감 시 목표 시가총액은 11조원, 목표주가는 6만5000원”이라고 밝혔다. 현 주가 대비 상승여력은 11% 수준이다.

윤 연구원은 또 “일론 머스크의 스페이스X를 기반으로 한 중장기 태양광 시장 규모 확대 계획 및 중국 페로브스카이트 업체 미팅 등은 필연적으로 밸류에이션 확장의 가능성을 높이는 요소”라고 강조했다.

다만 추가 상승을 위해서는 확인해야 할 변수도 제시했다. 그는 “현재 가정 대비 태양광 모듈 평균판매단가(ASP) 상승폭의 추가 확대, 페로브스카이트 탠덤 전지의 양산 계획 구체화, 차입금 감축을 위한 자산 매각 계획 구체화 등이 필요하다”며 “2022년 대비 순차입금이 7조원가량 증가한 현 시점에서 당시 기록한 역대 최고가 7만원을 넘어서기 위해서는 더욱 강력한 모멘텀이 필요하다”고 진단했다.