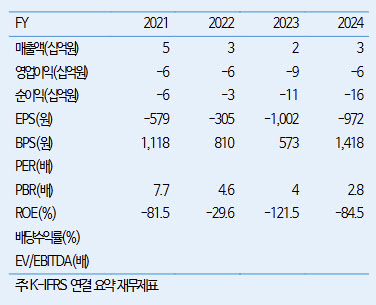

이상헌 iM증권 연구원은 “스피어는 우주항공 산업에서 요구되는 고성능 특수합금 소재를 공급하는 글로벌 공급망 솔루션 기업으로, 스페이스X의 세계 5대 Tier1 고난도 특수합금 공급업체 중 하나”라고 밝혔다.

이어 “발사체 엔진과 노즐 등 핵심 부품에는 극한 환경에서도 고내열성과 내식성, 정밀 가공성을 유지할 수 있는 고난도 특수합금이 사용된다”며 “회사는 이러한 특수합금을 글로벌 외주 생산 네트워크를 통해 OEM 방식으로 제조해 스페이스X 등 고객사에 공급하고 있다”고 설명했다.

스피어는 2025년 스피어코리아와의 합병 이후 의료 AI 사업 외에도 특수합금 사업에 본격 진출했다.

그는 특히 스페이스X 발사 횟수 증가가 핵심 성장 요인이라고 강조했다. 이 연구원은 “스페이스X는 팰컨9을 앞세워 발사 비용을 낮추며 시장을 장악하고 있으며, 2020년 25회에서 2025년 170회까지 궤도 발사를 확대했다”며 “이 같은 발사 증가로 고성능 특수합금 수요도 지속적으로 증가할 것”이라고 말했다.

또 “스페이스X가 개발 중인 초대형 발사체 스타십은 최대 250톤 화물을 실을 수 있는 완전 재사용 로켓으로, 1단 발사체에 33개의 랩터(Raptor) 엔진이 장착된다”며 “이러한 차세대 엔진에는 극저온 연료와 고온 연소 환경을 견딜 수 있는 특수합금이 필수적으로 사용된다”고 설명했다.

스페이스X와의 장기 공급 계약도 성장 동력으로 꼽았다. 그는 “회사는 2023년 스페이스X의 Tier1 벤더 코드를 확보했고, 지난해 우주항공용 특수합금 장기 공급 계약을 체결했다”며 “10년간 니켈 및 초합금 등 고성능 특수합금을 공급하는 계약으로 초기 수요예측 기준 총 계약 규모는 약 1조5440억원에 이를 것”이라고 짚었다.

이어 “올해 약 772억원 규모 물량 공급이 예정돼 있고 합병 이후 공시된 수주금액도 1157억원에 달한다”며 “이러한 수주를 기반으로 올해부터 매출 성장이 본격화되며 실적 개선이 가속화될 것”이라고 전망했다.