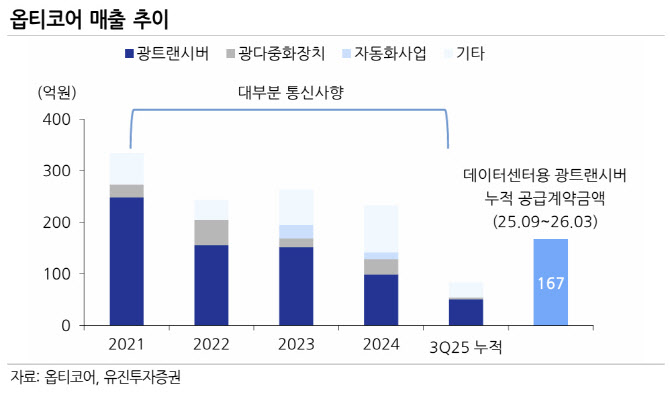

이어 “800G·1.6T 광트랜시버를 하이퍼스케일러에게 공급하면서 데이터콤 비중은 2025년 43%에서 2026년 70%, 2027년 82%로 확대될 전망이며 영업이익률도 2025년 -12%에서 2026년 10%, 2027년 23%로 개선이 기대된다”며 “옵티코어도 최근 국내 AI 데이터센터향 400G·800G 광트랜시버 공급을 시작했으며 2025년 말 3건의 수주 공시와 함께 누적 167억원의 수주를 확보했다”고 부연했다.

이 연구원은 “연간 매출이 200억원대이고 대부분이 텔레콤향인 점을 감안하면 유의미한 숫자라고 판단한다. 후속 수주가 이어지며 데이터콤 비중이 높아진다면 AAOI의 사례처럼 펀더멘털 개선과 밸류에이션 리레이팅 기대가 가능하다”며 “국내 업체 중 데이터센터향 400G·800G 광트랜시버를 개발·납품한 곳은 극소수인 것으로 파악된다. 민간·공공 양방향의 투자로 국내 데이터센터 증설이 활발히 진행되는 가운데, 광트랜시버 국산화 니즈가 본격화될 경우 레퍼런스를 보유한 옵티코어로 수주가 이어질 개연성은 충분하다”고 판단했다.

그러면서도 “최근의 수주 성과는 긍정적이나, 최대주주 변경과 복수의 자본거래 이력을 감안하면 지배구조 및 자금조달 구조에 대한 점검은 필요하다”며 “특히 전환사채 관련 잠재 희석과 오버행 부담은 변수로 작용할 수 있다는 점에 유의해야 한다”고 조언했다.