박종렬 흥국증권 연구원은 20일 보고서에서 “이번 정책은 단기적인 시장 부양책이 아니라 기업행동 변화와 투자자 구조변화를 동시에 유도하는 지속가능한 리레이팅 정책”이라며 “국내 자본시장의 체질을 개선해 코리아 프리미엄 시대로 나아가기 위한 초석이 될 것”이라고 평가했다.

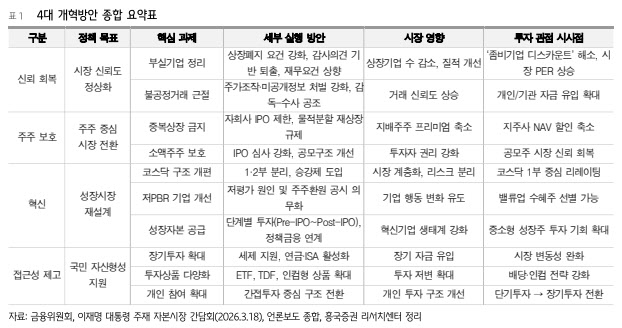

(표=흥국증권)

박 연구원은 이를 통해 ‘좀비기업 디스카운트’가 완화되고 시장 전반의 밸류에이션이 높아질 수 있다고 봤다.

주주 보호 정책에 대해선 중복상장 금지가 핵심이라고 짚었다. 자회사 IPO 제한과 물적분할 후 재상장 규제가 강화되면 기존 주주의 가치 희석 우려가 줄고, 그동안 지주사 할인의 원인으로 지목돼 온 구조적 문제가 완화될 수 있다는 설명이다. 공모구조 개선과 IPO 심사 강화도 함께 추진되면서 일반주주 권리 보호와 공모주 시장 신뢰 회복에 도움이 될 것으로 전망했다.

혁신 부문에선 코스닥 시장 구조 개편이 주목된다고 분석했다. 코스닥을 1부와 2부로 나누고 승강제를 도입해 시장을 계층화하면, 우량 혁신기업 중심의 재평가가 가능해질 것으로 내다봤다. 1부에는 시가총액과 실적, 지배구조 요건을 충족한 기업을 배치하고, 이를 중심으로 신규 지수와 연계 ETF를 만들 경우 기관과 외국인 자금 유입도 기대할 수 있다고 설명했다.

저PBR 기업에 대한 공시 강화도 주요 변화로 꼽혔다. 업종 내 하위 20% 수준의 PBR 기업 명단을 공개하는 ‘네이밍 앤 셰이밍’ 방식과 함께 저평가 원인, 자본배분 계획, 주주환원 정책 등을 구체적으로 공시하도록 유도하면 기업 스스로 가치 제고 전략을 내놓을 수밖에 없다는 것이다. 박 연구원은 이 과정에서 밸류업 수혜주를 선별할 수 있는 투자 기회가 확대될 것으로 봤다.

접근성 제고 측면에선 장기투자 확대와 투자상품 다양화가 핵심으로 제시됐다. 세제 지원과 연금·ISA 활성화로 장기 자금을 증시로 유도하고, ETF·TDF·인컴형 상품 공급을 늘려 개인투자자의 간접투자 기반을 넓히겠다는 구상이다. 여기에 주식 결제 주기를 선진국 수준인 ‘T+1’로 단축하는 인프라 개선까지 병행되면 시장 편의성과 매력도가 함께 높아질 것으로 평가했다.

박 연구원은 특히 이번 정책의 직접 수혜 업종으로 지주사와 저PBR 기업, 코스닥 우량기업을 꼽았다. 지주사는 중복상장 제한으로 NAV 할인 축소 가능성이 높고, 저PBR 기업은 공시 압박을 통해 배당과 자사주 정책 변화가 유도될 수 있으며, 코스닥 시장은 1·2부 개편을 통해 1부 중심의 리레이팅이 가능하다는 이유에서다. 그는 “결과적으로 시장 전반에서는 상장기업의 질적 수준이 높아지고 PER·PBR 상승으로 이어지는 장기 우상향 기반이 마련될 수 있다”고 진단했다.