이민재 NH투자증권 연구원은 “미국 유틸리티 기업 18개사는 지난 4분기 실적 발표에서 2030년까지의 중장기 설비투자 금액으로 총 8217억달러를 제시했다”며 “이는 전년 대비 22% 증가한 수치로, 2020년 3878억달러에서 매년 16% 이상의 성장세를 이어온 결과”라고 설명했다.

데이터센터 수요가 투자 확대를 이끌고 있다. 데이터센터 개발사나 하이퍼스케일러들이 미국 유틸리티 기업들에 신청한 중장기 부하(load) 규모는 2025년 4분기 기준 168GW(기가와트)로 2개 분기 만에 67GW 늘어났다. 전기서비스계약(ESA)과 같은 구속력을 갖추지 않은 신청까지 더하면 590GW에 달한다.

이 연구원은 중장기 설비투자 금액이 추가로 증가할 가능성이 높다고 봤다. 구속력 있는 계약이 추가로 늘어날 수 있고, 중장기 설비투자 계획에 포함되지 않은 66GW가 남아 있으며, 데이터센터 대부분이 2030년 이후 가동될 예정이어서 발전부터 송전·배전까지 전력 인프라 전반에 걸친 투자가 수반될 것이기 때문이다.

공급 부족 해소 가능성은 낮다는 판단이다. 초고압 전력기기를 생산하는 모든 기업들이 증설을 검토하고 있어 500kV 이상 초고압 변압기 생산능력은 2030년 이후 2배로 늘어날 전망이지만, 숙련된 노동자 확보라는 벽이 여전히 높다. 이 연구원은 “HD현대일렉트릭 김영기 대표도 지난 1월 CEO 인베스터 데이에서 ‘지금 공장을 짓더라도 그만한 인력이 없다면 원하는 수준으로 물량을 공급하는 데 어려움이 있다’고 밝혔다”고 전했다.

원자재 가격 상승에 따른 수익성 우려에 대해서도 선을 그었다. 2025년 하반기부터 전력기기의 주요 원재료인 구리와 은 가격이 가파르게 올랐으나, 슈나이더 일렉트릭·ABB·르그랑 등 글로벌 업체들이 2026년 제품 가격을 1~2% 인상할 방침이어서 가격 전가가 가능하다는 분석이다. 이 연구원은 “관세 관련 비용 대부분이 제품 가격으로 전가됐고, 리드타임이 긴 초고압 변압기와 같은 설비 중심으로 가격 전가 속도가 빠른 구조가 자리잡고 있다”고 진단했다.

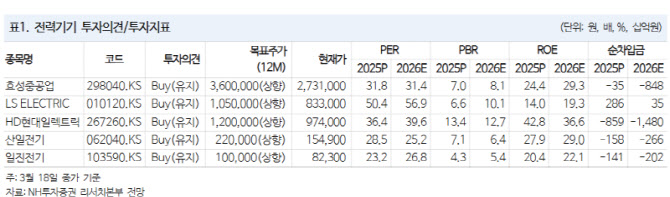

밸류에이션 측면에서는 국내 전력기기 기업이 유리한 고지에 있다는 평가다. 국내외 전력기기 기업의 주가수익비율(PER)이 2026년 30~37배, 2028년 22~24배로 유사한 수준이지만, 향후 3년간 국내 전력기기 기업의 주당순이익(EPS) 증감률은 해외 대비 5~12%포인트(p) 높을 것으로 추정했다.

종목별로는 효성중공업(298040)에 대해 투자의견 매수(Buy)를 유지하고 목표주가를 기존 310만원에서 360만원으로 16% 상향했다. 이 연구원은 “북미 비중 확대와 국내외 적극적인 증설로 경쟁사와 유사한 수익률을 기록할 것으로 예상되지만 컨센서스는 이를 충분히 반영하지 않은 상태”라며 “2028년 PER은 18배에 불과한 상황”이라고 강조했다. 중공업 부문 영업이익률은 2025년 17%에서 2028년 24%까지 개선될 것으로 추정했다.

LS ELECTRIC(010120)에 대해서도 투자의견 매수를 유지하며 목표주가를 기존 67만원에서 105만원으로 56% 대폭 올렸다. 이 연구원은 “북미 데이터센터와 리쇼어링 확대 수혜, 미국 내 설비 확대 등 기대했던 사업이 순항 중인 가운데, 한국전력과 국내 반도체 기업들의 전반적인 투자 확대로 추가적인 중장기 이익 확대가 가능할 전망”이라고 밝혔다.

HD현대일렉트릭(267260)은 목표주가를 기존 105만원에서 120만원으로 14% 높였다. 지난해 4분기 사상 최대 영업이익률인 27%를 달성한 가운데 추가적인 중장기 수익률 개선이 꾸준히 나타날 것으로 추정했다.

산일전기(062040)와 일진전기(103590)는 각각 목표주가를 22만원(기존 19만원)과 10만원(기존 8만원)으로 올렸다. 이 연구원은 “두 회사 모두 국내 대형 3사 대비 낮은 밸류에이션 매력을 확보하고 있어 좋은 대안”이라고 평가했다.