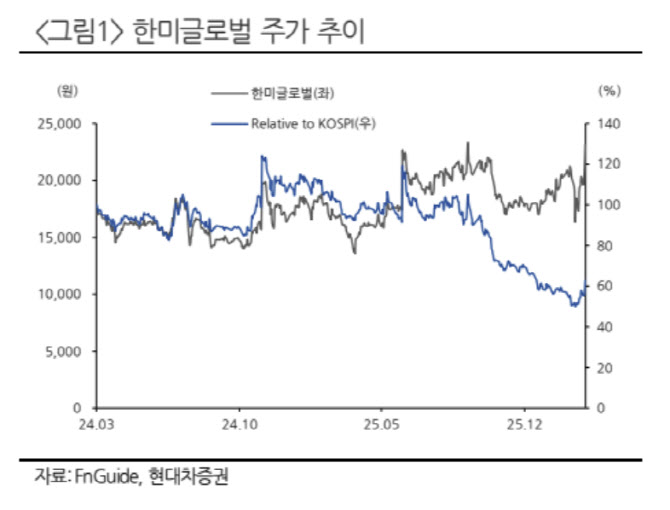

주가 추이. (사진=현대차증권)

신 연구원은 국내에서 데이터센터와 재건축 사업장 중심으로 PM(프로젝트 관리) 수요가 증가하고 있는 점을 주목했다. 그는 “자회사 미분양 관련 손실 반영도 마무리되면서 실적 부담이 완화한 상태”라고 평가했다. 이어 “삼성전자 평택 공장 공사 재개에 따른 용역 매출도 반영되기 시작하며 안정적인 매출 기반이 형성되고 있다”고 부연했다.

해외 사업도 성장세가 이어진다고 봤다. 신 연구원은 “사우디 법인은 네옴시티에서 리야드로의 현장 이동 영향으로 일시적 조정이 있었지만 올해부터 정상화가 예상된다”고 언급했다. 미국 법인도 국내 대기업들의 대미 투자 확대에 따른 수주를 기반으로 견조한 실적을 이어갈 것이란 전망이다.

중장기적으로는 원전 사업이 핵심 모멘텀으로 제시됐다. 팀코리아 중심의 원전 프로젝트 확대 시 국내 PM 업체 중 수행 역량을 갖춘 기업으로서 한미글로벌의 참여 가능성이 높다는 평가다.

신 연구원은 “국내 회복과 글로벌 사업 안정성, 원전 프로젝트 기대까지 더해지며 기대감이 커지고 있다”고 말했다.