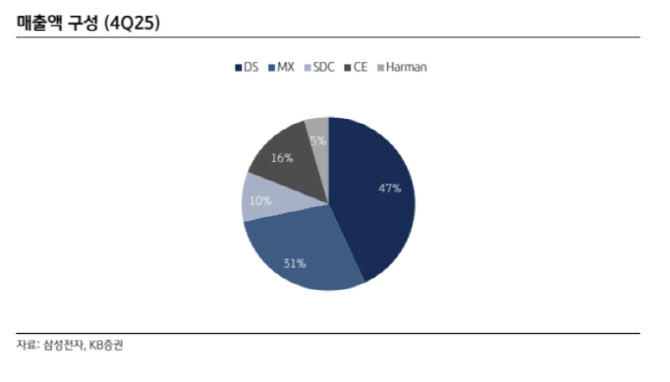

삼성전자, 매출액 구성. (사진=KB증권)

김 연구원은 올해 D램과 낸드 가격이 각각 전년 대비 148%, 111% 상승할 것으로 전망했다. 수요 확대가 가격 상승을 견인해 이 역시 향후 실적에 주효할 것이란 예상이다.

실적도 가파르게 개선될 전망이다. 삼성전자의 1분기 영업이익은 40조원으로 전년 대비 6배 증가하고, 2분기는 51조원으로 11배 증가해 분기별 어닝 서프라이즈가 이어질 것으로 내다봤다. 김 연구원은 “삼성전자의 연간 영업이익은 220조원으로 전년 대비 5배 증가할 것으로 추정한다”고 했다.

메모리 수급은 중장기적으로도 타이트한 상황이 지속될 것으로 봤다. 김 연구원은 “고객사 수요 충족률이 약 60% 수준에 머물며 가격보다 물량 확보가 우선되는 구조가 이어지고 있다”고 설명했다.

김 연구원은 “고대역폭메모리(HBM) 중심 공정 전환과 생산 리드타임 증가로 단기간 내 공급 확대가 어려운 상황”이라며 “메모리 반도체의 공급 부족은 최소 2028년까지 이어질 가능성이 높다”고 부연했다.