조창민 현대차증권 연구원은 20일 보고서에서 “현재 유가 급등은 단순한 공급 차질만으로 설명하기 어려운 구간”이라며 “지정학적 리스크에 따른 프리미엄이 단기간에 빠르게 반영된 상태로 해석하는 것이 적절하다”고 말했다. 이어 “유가 충격이 펀더멘털보다는 밸류에이션에 먼저 영향을 주고 있다”고 분석했다.

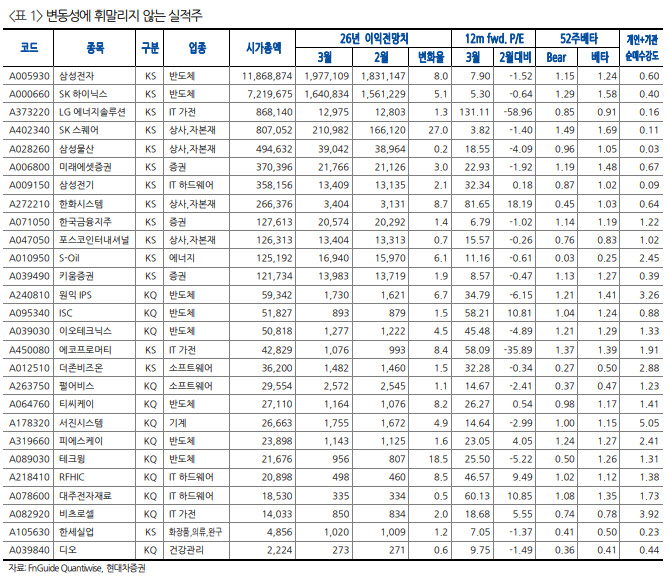

(표=현대차증권)

기업이익 전망은 아직 크게 흔들리지 않고 있다. 보고서는 국내 증시의 12개월 선행 영업이익이 655조원으로 여전히 상향 조정 흐름을 이어가고 있다고 설명했다. 다만 연초 이후 가팔랐던 이익 상향 속도는 다소 둔화됐으며, 유가 부담이 실적 전망에 본격 반영되기보다는 주가수익비율(PER)과 주가순자산비율(PBR) 등 멀티플 하락으로 먼저 나타나고 있다는 평가다.

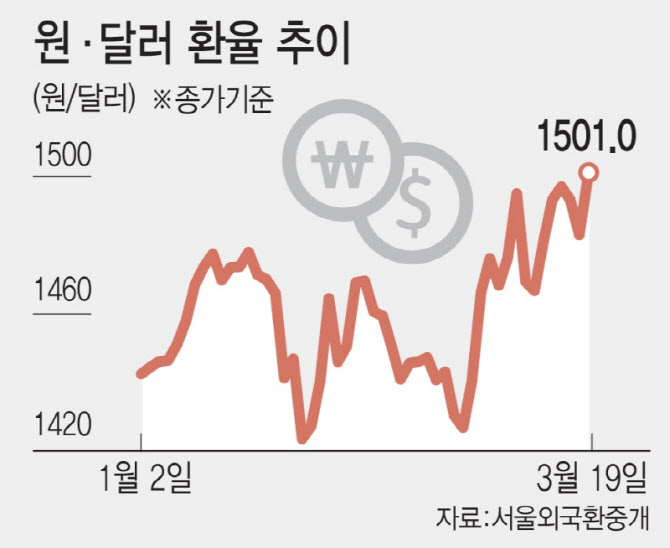

코스피 12개월 선행 PER은 2월 말 10.21배에서 현재 9.09배로 약 11% 낮아졌고, 후행 PBR도 2.00배에서 1.85배로 하락했다.

업종별로는 반도체의 이익 전망 상향 흐름이 가장 두드러졌다. 3월 업종별 전망치 변화율 상위에는 반도체가 가장 먼저 자리했고, 뒤이어 증권, IT하드웨어, 통신서비스 등이 이름을 올렸다. 반면 업종별 수익률은 차별화된 흐름을 보였는데, 유가와 지정학 리스크가 실적보다 투자심리와 할인율에 더 직접적인 영향을 주고 있음을 보여준다고 보고서는 해석했다.

이에 따라 조 연구원은 단순히 유가 민감주를 피하는 접근보다 변동성 국면에서도 실적 추정 훼손이 제한되고 주가 하방 민감도가 낮은 종목군에 주목해야 한다고 조언했다.

조 연구원은 3월 이익 컨센서스가 상향된 종목 가운데 하락장 민감도인 베어 베타가 낮고, 최근 개인과 기관 수급이 함께 유입된 종목을 중심으로 선별 전략이 필요하다고 봤다. 삼성전자(005930)와 SK하이닉스(000660), LG에너지솔루션(373220), 삼성물산(028260), 미래에셋증권(006800), 삼성전기(009150), 한국금융지주(071050), 포스코인터내셔널(047050), S-Oil(010950) 등이 이런 조건을 충족하는 종목으로 제시됐다.

결국 이번 유가 급등 국면은 기업 펀더멘털 훼손 여부를 단정하기보다 시장이 불확실성을 얼마나 빠르게 가격에 반영하고 있는지에 더 주목해야 한다는 게 보고서의 핵심이다.

조 연구원은 “현 시점에서 한국 증시가 받는 충격은 에너지 비용 자체보다 환율과 금리, 변동성 경로를 통한 멀티플 조정 압력으로 나타날 가능성이 크다”며 “변동성에 휘말리지 않는 실적주 중심의 대응이 유효하다”고 강조했다.